105 Questões de concurso encontradas

Página 2 de 21

Questões por página:

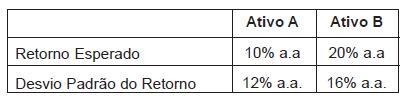

Uma carteira de investimentos se compõe de dois ativos, A e B, cujos retornos esperados e desvios padrões de retornos estão expressos na tabela abaixo.

A participação em valor de A na carteira é de 50%. Se a covariância entre os retornos de A e de B for nula, é possível afirmar que o retorno esperado e o desvio padrão do retorno da carteira serão, em % a.a., respectivamente,

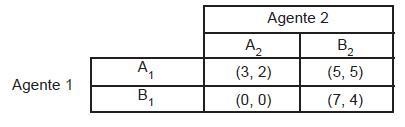

Considere o jogo descrito pela matriz de possibilidades abaixo, na qual os valores entre parênteses indicam, respectivamente, o ganho do agente 1 e o ganho do agente 2.

Ai e Bi indicam as estratégias possíveis para o agente 1, se i = 1, e para o agente 2, se i = 2.

Analise as seguintes proposições sobre esse jogo:

I - o par de estratégias (B1, B2) é um Equilíbrio de Nash;

II - o par de estratégias (A1, B2) é eficiente no sentido de Pareto;

III - todo Equilíbrio de Nash nesse jogo é eficiente no sentido de Pareto.