115 Questões de concurso encontradas

Página 8 de 23

Questões por página:

A Cia. Das Compras emitiu nota fiscal de venda com valor a pagar de R$ 96.000,00, constando o preço de venda mais IPI de 20%. O ICMS foi computado à alíquota de 18%. O Custo das Mercadorias Vendidas foi calculado em R$ 45.000,00. Também ocorreram despesas com vendas de R$ 7.000,00 e Administrativas de R$ 8.000,00.

Quando foram feitos os cálculos de apuração para elaborar a Demonstração do Resultado do Exercício, essa operação contribuiu com um resultado operacional bruto de :

Ao ser feita a contabilização segundo essa proposta, o saldo final do resultado a ser transportado para a mencionada reserva de lucros será de:

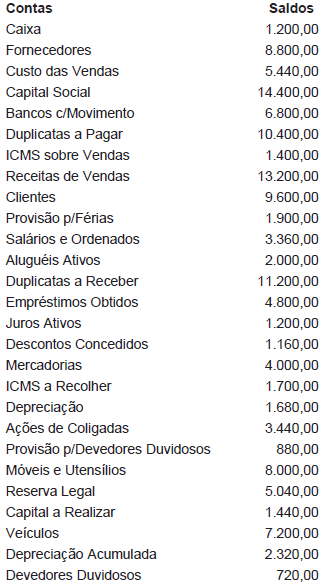

A relação seguinte trata dos saldos do livro Razão da sociedade comercial Ostra Cisma apresentada com vistas à elaboração das demonstrações financeiras do exercício de 2012:

Calculando o resultado do exercício, vamos encontrar:

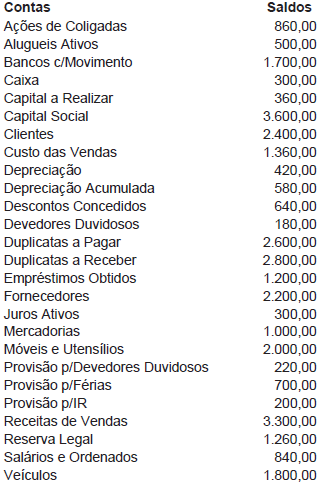

O Livro Razão da firma Afrescos & Molduras Ltda. demonstra as seguintes contas e respectivos saldos no fim do exercício social:

Elaborando o Balanço Patrimonial, após a apuração do resultado do exercício, cuja única distribuição foi 30% para o imposto de renda, deverá ser ostentado o valor de: