105 Questões de concurso encontradas

Página 1 de 21

Questões por página:

Considere um processo autoregressivo estacionário Zt = 10 + 0,5 Z t-1 + at , onde a t é ruído branco com variância σ2 = 3. A média e a variância de Zt são, respectivamente,

Sendo pit e qit o preço e a quantidade transacionada, respectivamente, do produto i no momento t, onde i = 1, 2, ...,n e t = 0,1, o Índice de Preços de Laspeyres no momento 1 seria calculado pela fórmula

![]()

Se definirmos ri0 como a taxa de variação do preço do produto i do momento 0 ao momento 1, isto é ![]() como sendo o peso em valor do produto i no momento 0, ou seja,

como sendo o peso em valor do produto i no momento 0, ou seja, ![]() , então a fórmula do Índice de Preço de Laspeyres IPL0,1 pode ser expressa equivalentemente como:

, então a fórmula do Índice de Preço de Laspeyres IPL0,1 pode ser expressa equivalentemente como:

Uma variável Yt segue um modelo estacionário ARMA(1,1) sem termo constante, com um coeficiente autoregressivo φ e um coeficiente do termo de média móvel θ. Sendo B o operador tal que BYt = Yt-1, e sendo at o ruído branco, uma representação compatível desse modelo é:

Considere uma amostra aleatória simples de tamanho 50 extraída sem reposição de uma população finita de tamanho 500. Sendo σ 2 = 100 a variância da população, determine o valor mais próximo da variância da média amostral.

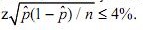

Pretende-se estimar por amostragem a proporção p de famílias com renda inferior a cinco salários mínimos em uma populosa cidade. Usando a estimativa  = 5/7, obtida em um levantamento preliminar, determine o menor tamanho de amostra aleatória simples necessária para estimar p com um intervalo de 95% de confiança e com um erro de amostragem

= 5/7, obtida em um levantamento preliminar, determine o menor tamanho de amostra aleatória simples necessária para estimar p com um intervalo de 95% de confiança e com um erro de amostragem