Questões da prova:

FGV - 2015 - DPE-RO - Analista da Defensoria Pública - Contador

limpar filtros

70 Questões de concurso encontradas

Página 8 de 14

Questões por página:

Questões por página:

Concurso:

DPE-RO

Disciplina:

Contabilidade Geral

Nas demonstrações financeiras do ano de X1, a companhia de automóveis japonesa Cainaxon apresentou o maior prejuízo de sua história. Pressionado pelo Conselho de Administração, o presidente da companhia apresentou um plano de reestruturação:

1) Encerramento das unidades deficitárias nos anos de X2 e X3;

2) Programa de demissão da metade dos executivos com início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio administrativo no momento em que o novo prédio ficar pronto.

Considerando que todas as medidas foram aprovadas pelo conselho de administração no primeiro semestre de X2, deverão ser provisionadas no balanço do segundo trimestre de X2 a(s) seguinte(s) medidas:

1) Encerramento das unidades deficitárias nos anos de X2 e X3;

2) Programa de demissão da metade dos executivos com início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio administrativo no momento em que o novo prédio ficar pronto.

Considerando que todas as medidas foram aprovadas pelo conselho de administração no primeiro semestre de X2, deverão ser provisionadas no balanço do segundo trimestre de X2 a(s) seguinte(s) medidas:

Concurso:

DPE-RO

Disciplina:

Contabilidade Geral

A empresa de softwares Marcosoft S.A. adquiriu, pelo valor de $ 7.600.000,00, todos os sistemas desenvolvidos por sua concorrente Sopa Ltda. O valor justo dos sistemas é de $ 6.100.000,00. Nas demonstrações financeiras da Sopa era possível identificar que o custo para desenvolver os sistemas correspondia ao valor líquido de $ 3.000.000,00.

Considerando as informações acima, a Marcosoft deve classificar essa aquisição da seguinte forma:

Concurso:

DPE-RO

Disciplina:

Contabilidade Geral

Pelas práticas contábeis aplicadas no Brasil, uma debênture com juros anuais de 10%, e conversível em ações da data de seu vencimento por sua emitente, deve ser classificada como:

Concurso:

DPE-RO

Disciplina:

Contabilidade Geral

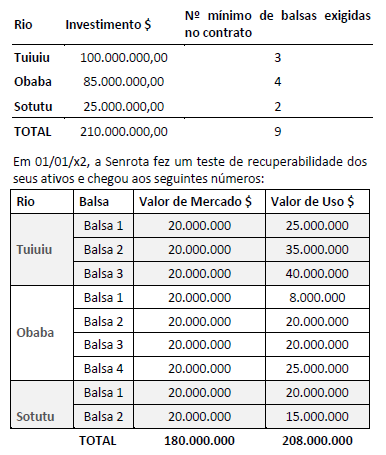

Em 01/01/x1, a empresa de navegação Senrota conquistou o direito de concessão para explorar economicamente o transporte de balsa do rio Tuiuiu, em consonância com seu objetivo social. O contrato previa também a prestação de serviços de transporte de balsa para os rios Obaba e Sotutu, todos no estado do Alagados. O contrato de concessão irá vigorar por 10 anos, renováveis por igual período, caso a Senrota atenda todos os requisitos do contrato, entre eles, disponibilizar nove balsas distribuídas pelos três rios (vide tabela abaixo). Os investimentos necessários para prestar o serviço e atender o contrato são os seguintes:

Considerando essas informações, a Senrota deve reconhecer uma perda de valor recuperável de ativos no valor de:

Concurso:

DPE-RO

Disciplina:

Contabilidade Geral

A conta de “Ajuste Acumulado de Conversão” não consta na/no: