Questões da prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis

limpar filtros

80 Questões de concurso encontradas

Página 6 de 16

Questões por página:

Questões por página:

Concurso:

DPE-RJ

Disciplina:

Contabilidade Geral

A entidade deve avaliar, ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. No que tange ao ajuste para perdas por desvalorização de ativos, avalie os eventos a seguir:

I. Um incêndio destrói o estoque de uma papelaria, acarretando uma perda de R$ 10.000.000,00.

II. Uma enchente destrói as máquinas de uma indústria, acarretando uma perda de R$ 100.000.000,00.

III. Um meteoro destrói os veículos à venda em uma concessionária, acarretando uma perda de R$ 90.000.000,00.

O(s) evento(s) passível(is) de redução ao valor recuperável de ativos é (são)

I. Um incêndio destrói o estoque de uma papelaria, acarretando uma perda de R$ 10.000.000,00.

II. Uma enchente destrói as máquinas de uma indústria, acarretando uma perda de R$ 100.000.000,00.

III. Um meteoro destrói os veículos à venda em uma concessionária, acarretando uma perda de R$ 90.000.000,00.

O(s) evento(s) passível(is) de redução ao valor recuperável de ativos é (são)

Concurso:

DPE-RJ

Disciplina:

Contabilidade Geral

O funcionário João fez um inventário físico de imobilizado. Primeiramente, ele imprimiu um relatório auxiliar com a listagem contendo a descrição e o valor de cada item do imobilizado. Em seguida, verificou que os valores estavam iguais aos saldos do balancete da empresa. Ao tentar identificar fisicamente todos os itens, constatou que faltava um computador. Ao questionar os funcionários do departamento de informática, João descobriu que o computador havia sido levado para o conserto, mas como o custo para voltar a funcionar seria muito alto, o responsável do departamento de informática resolveu descartá-lo.

Os saldos contabilizados em relação ao computador em questão eram

Imobilizado – Computador – R$ 2.000,00

Depreciação acumulada – Computador – R$ 1.300,00

Considerando as práticas contábeis atuais, João deverá efetuar os seguintes lançamentos contábeis

Os saldos contabilizados em relação ao computador em questão eram

Imobilizado – Computador – R$ 2.000,00

Depreciação acumulada – Computador – R$ 1.300,00

Considerando as práticas contábeis atuais, João deverá efetuar os seguintes lançamentos contábeis

Concurso:

DPE-RJ

Disciplina:

Contabilidade Geral

A Companhia Lentidão S.A. adquiriu uma máquina para fabricação de meias para vender junto com os tênis que a empresa já vende. A máquina foi entregue na sede da empresa no dia 05/05/X1. No dia 12/05/X1 a máquina foi instalada e ficou pronta para ser utilizada. Como demorou para chegar a matéria- prima, a máquina só foi utilizada pela primeira vez em 20/05/X1. A produção na capacidade máxima só ocorreu a partir do dia 01/06/X1. As vendas ficaram acima do esperado. Então a administração da empresa, no dia 14/07/X1, decidiu terceirizar a produção e desativar a máquina. A produção do último lote de meias ocorreu no dia 30/07/X1, porém a máquina permaneceu instalada para atender pedidos adicionais até o dia 15/08/X1, quando a administração decidiu que o melhor negócio seria vender a máquina. A máquina permaneceu na empresa até o dia 20/11/X1, quando finalmente foi vendida e a propriedade foi repassada para outra empresa.

Considerando os fatos acima e que a empresa utiliza o critério de período de tempo para estimar a vida útil de seus imobilizados, a data inicial e a data final em que a empresa depreciou o ativo, respectivamente, são

Considerando os fatos acima e que a empresa utiliza o critério de período de tempo para estimar a vida útil de seus imobilizados, a data inicial e a data final em que a empresa depreciou o ativo, respectivamente, são

Concurso:

DPE-RJ

Disciplina:

Contabilidade Geral

A Demonstração dos Fluxos de Caixa – DFC é composta pelos fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Conforme o Pronunciamento Técnico CPC 03, “o montante dos fluxos de caixa advindos das atividades operacionais é um indicador-chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento”.

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

Concurso:

DPE-RJ

Disciplina:

Contabilidade Geral

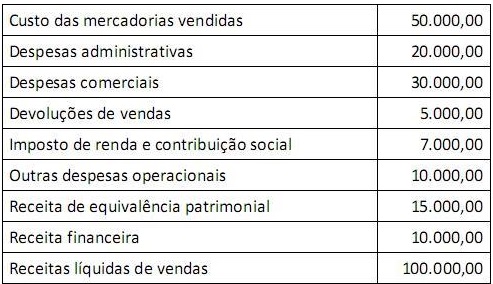

Considere os dados abaixo:

O resultado antes dos tributos sobre lucro é