70 Questões de concurso encontradas

Página 7 de 14

Questões por página:

A companhia K de capital aberto apresentou, em reais, as seguintes informações parciais retiradas de seus livros e controles contábeis:

Considerando-se exclusivamente as informações recebidas e os dizeres do CPC 09, aprovado pela Deliberação CVM n° 557/2008, na elaboração da Demonstração do Valor Adicionado, o total desse valor recebido em transferência, em reais, é de

Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de

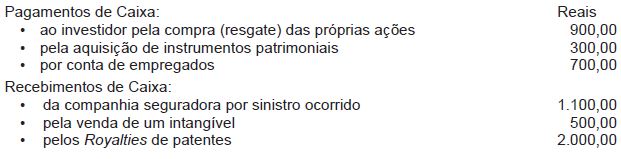

Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades operacionais, apurado pelo método direto, em reais, é de

Com relação à falta de identificação clara do ciclo operacional, o aludido CPC 26(R2) estabelece que o mesmo deva ser considerado com a duração de