60 Questões de concurso encontradas

Página 6 de 12

Questões por página:

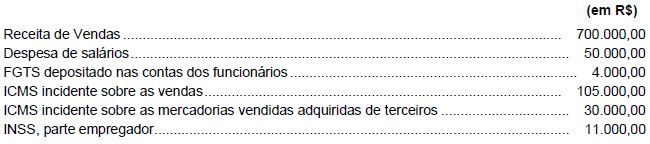

A Demonstração do Valor Adicionado − DVA tem por objetivo evidenciar a riqueza gerada pela empresa em determinado período e a forma como foi distribuída. Para elaborar a sua DVA, a Cia. Aberta obteve algumas informações apresentadas abaixo.

Com base nessas informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi, em reais,

A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016 foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00.

O Estatuto Social da empresa determina a seguinte destinação do lucro:

− Reserva Legal – de acordo com a Lei no 6.404/76.

− Reserva Estatutária − 10% do lucro líquido.

− Dividendo Mínimo Obrigatório − 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,