40 Questões de concurso encontradas

Página 1 de 8

Questões por página:

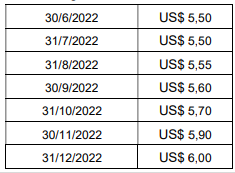

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

• frete para entrega: R$ 2.400,00; • material para instalação do equipamento: R$ 3.600,00; • outros gastos para instalação: R$ 18.000,00; • custos de remoção do equipamento, no fim de sua vida útil, estimados em R$ 12.000,00, em valor presente; • na data, o valor justo do equipamento era de R$ 168.000,00.

O valor contabilizado relativo ao equipamento, em 1/1/2022, foi de

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

Dadas as afirmativas quanto ao alcance da NBC TSP - Estrutura Conceitual Aplicável ao Setor Público e do Manual de Contabilidade Aplicada ao Setor Público,

I. As entidades do setor público, inclusive as empresas estatais dependentes, submetem-se parcialmente, às normas de Contabilidade Aplicada ao Setor Público.

II. As entidades do setor público, inclusive as empresas estatais dependentes, aplicam, obrigatoriamente, as normas de Contabilidade Aplicadas ao Setor Público.

III. As normas de Contabilidade Aplicadas ao Setor Público aplicam-se, facultativamente, às fundações de direito privado.

verifica-se que está/ão correta/s apenas