Questões de Concurso

Filtrar

46 Questões de concurso encontradas

Página 2 de 10

Questões por página:

O índice que mostra a imobilização de recursos permanentes em 2015 apresenta valor maior que o estimado antes da reapresentação dos relatórios contábil-financeiros desse ano.

Considerando-se o exercício de 2014 como o índice-base, não foram alterados, na reapresentação dos relatórios contábil-financeiros, os números-índices do balanço patrimonial do exercício findo em 2015.

O item a seguir, apresenta uma situação hipotética, seguida de uma assertiva a ser julgada de acordo com os pronunciamentos do CPC.

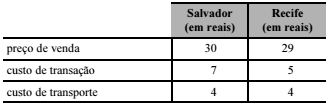

Uma empresa vendeu determinado ativo nos mercados ativos de Salvador e Recife, mas nenhum desses mercados é o principal. Na data da mensuração desse ativo, os valores relacionados às transações de venda eram os seguintes.

Nessa situação, o referido ativo será avaliado a valor justo por R$ 25.

As Normas Brasileiras de Contabilidade consideram que os ativos podem sofrer variações em decorrência de alguns fatores uma vez integrados ao patrimônio, como a seguir indicados:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

Diante do enunciado, é possível classificar esses ativos como sendo, respectivamente: