Questões de Concurso

Filtrar

46 Questões de concurso encontradas

Página 9 de 10

Questões por página:

Admita a seguinte descrição:

• A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

• A Natural não tem nenhuma influência significativa na Comercial Vistosa.

• Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

• Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material para a União.

• A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela Natural (em reais, sem data nem histórico) com o seguinte lançamento:

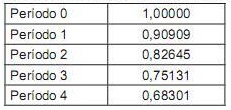

A Companhia Máquinas Pesadas Supimpa S/A vendeu um equipamento pesado nas seguintes condições:

• Valor da venda: R$ 22.500.000,00

• Entrada 20% e o restante em 3 parcelas anuais iguais e sucessivas

• Juros na data da operação: 10% ao ano

• Tabela das taxas de desconto a 10% ao ano:

Considerando-se o disposto no CPC 12 – Ajuste a Valor Presente –, o valor da receita da Companhia Supimpa, apurado no mesmo dia da venda desse equipamento, em reais, é