Questões de Concurso

Filtrar

112 Questões de concurso encontradas

Página 14 de 23

Questões por página:

Questões por página:

Concurso:

MPE-AL

Disciplina:

Contabilidade Geral

Em 01/06/2015, uma sociedade empresária comprou uma máquina para produção de canetas por R$ 220.000. Na data, ela estimativa utilizar a máquina por cinco anos e vende-la por R$ 20.000.

A sociedade empresária estimava utilizar a máquina para produzir um milhão de canetas, do seguinte modo:

• 2015: 70.000

• 2016: 100.000

• 2017: 250.000

• 2018: 250.000

• 2019: 300.000

• 2020: 30.000.

Assinale a opção que indica o valor da depreciação acumulada da sociedade empresária, em 31/12/2017, admitindo que esta usa o método do benefício gerado para depreciar os seus ativos imobilizados e que as previsões se confirmaram.

mostrar texto associado

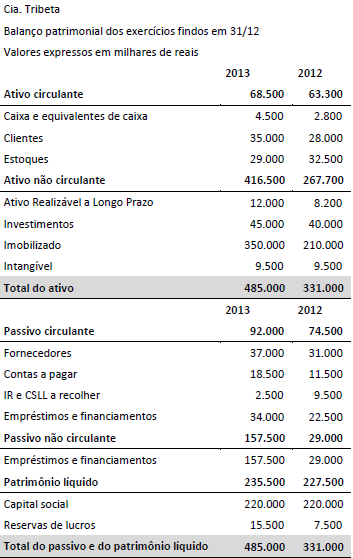

No exercício subsequente a 2013, a Cia. Tribeta, por questões regulatórias, teve que alterar o critério de classificação de um grupo relevante dos seus ativos, relacionados a um contrato de concessão. Esses ativos representam 50% do Imobilizado em 31/12/2013. A Cia. Tribeta não poderá manter os ativos da concessão como Ativo Imobilizado, mas deve adotar o tratamento descrito na ICPC 01 (R1) - Contratos de Concessão. De acordo com os termos do contrato, o concedente tem a obrigação de indenizar a Cia. Tribeta em 10% do valor do ativo ao final do contrato e o ativo será recuperado por meio das receitas das tarifas cobradas dos usuários. Desconsiderando depreciações e ajustes a valor presente, com a mudança do critério, é correto afirmar que:

Concurso:

PGE-PE

Disciplina:

Contabilidade Geral

Julgue o item seguinte, relativos à gestão patrimonial.

Situação hipotética: Em janeiro de 2016, uma empresa adquiriu por R$ 1 milhão determinado equipamento, que tem tempo de vida útil de 5 anos, período após o qual não haverá valor residual. Assertiva: Nesse caso, a depreciação acumulada do referido bem até janeiro de 2019 é de R$ 600 mil.

Situação hipotética: Em janeiro de 2016, uma empresa adquiriu por R$ 1 milhão determinado equipamento, que tem tempo de vida útil de 5 anos, período após o qual não haverá valor residual. Assertiva: Nesse caso, a depreciação acumulada do referido bem até janeiro de 2019 é de R$ 600 mil.

A empresa Coralina adquiriu, em 31/12/2015, um automóvel por R$ 270.000,00 a prazo, para pagamento em duas vezes iguais e sem juros, sendo a primeira parcela paga em fevereiro e a segunda paga em abril de 2016. A vida útil econômica deste automóvel foi estimada em 10 anos e seu valor residual foi avaliado em R$ 30.000,00. Após 3 meses de uso, o automóvel foi vendido por R$ 250.000,00 à vista em 31/03/2016. Com base nestas informações e sabendo que a companhia obteve um resultado contábil, o impacto acumulado causado no Caixa da empresa, nos três primeiros meses de 2016, referente a estas transa- ções foi, em reais, de

Entidade econômica alienou imóvel pelo valor de R$ 60.000,00. Esse imóvel custou para a entidade R$ 40.000,00 e por ocasião da venda tinha depreciado R$ 10.000,00. Qual o resultado com a venda?