Filtrar

187 Questões de concurso encontradas

Página 1 de 38

Questões por página:

Questões por página:

Concurso:

Polícia Científica - SC -

Disciplina:

Contabilidade de Custos

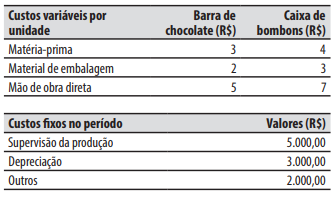

mostrar texto associado

O valor de lucro bruto da Companhia Paraíba no período, apurado pelo sistema de custeio variável, foi de:

Concurso:

Polícia Científica - SC -

Disciplina:

Contabilidade de Custos

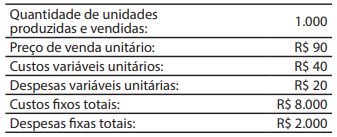

mostrar texto associado

O grau de alavancagem operacional representa:

Concurso:

Polícia Científica - SC -

Disciplina:

Contabilidade de Custos

mostrar texto associado

Considerando que não havia estoques anteriores do produto e que não há qualquer tributação, o perito calculou o grau de alavancagem operacional da Companhia Tocantins no período, que foi de:

Disciplina:

Contabilidade de Custos

Durante um encontro de um projeto de extensão na área de gestão financeira do IFCE, a professora apresenta aos alunos o caso de uma empresa local que comercializa dois produtos principais (A e B). A docente utiliza os dados reais do último mês para fundamentar uma análise de sensibilidade.

• Produto A: volume de 2.600 un.; preço unitário: $ 170; custos variáveis unitários: $ 76,50.

• Produto B: volume de 5.000 un.; preço unitário: $ 280; custos variáveis unitários: $ 196.

• Custos e Despesas Fixos Totais: $ 435.000.

• Lucro Operacional Atual: $ 228.100.

A professora apresenta o seguinte problema: a diretoria da empresa deseja implementar uma nova estratégia de vendas para o próximo período. O objetivo é focar os esforços de marketing no produto A (que possui a maior margem de contribuição unitária), enquanto as vendas do Produto B devem permanecer estagnadas em 5.000 unidades devido a gargalos na cadeia de suprimentos de seus componentes específicos. O desafio exige que os alunos do projeto determinem qual deverá ser o novo volume de vendas do Produto A para que a empresa atinja uma meta de lucro operacional de $ 265.500, assumindo que todos os demais custos (fixos e variáveis unitários) e o preço de venda de ambos os produtos permaneçam inalterados.

Desse modo, o volume correto para o Produto A é

• Produto A: volume de 2.600 un.; preço unitário: $ 170; custos variáveis unitários: $ 76,50.

• Produto B: volume de 5.000 un.; preço unitário: $ 280; custos variáveis unitários: $ 196.

• Custos e Despesas Fixos Totais: $ 435.000.

• Lucro Operacional Atual: $ 228.100.

A professora apresenta o seguinte problema: a diretoria da empresa deseja implementar uma nova estratégia de vendas para o próximo período. O objetivo é focar os esforços de marketing no produto A (que possui a maior margem de contribuição unitária), enquanto as vendas do Produto B devem permanecer estagnadas em 5.000 unidades devido a gargalos na cadeia de suprimentos de seus componentes específicos. O desafio exige que os alunos do projeto determinem qual deverá ser o novo volume de vendas do Produto A para que a empresa atinja uma meta de lucro operacional de $ 265.500, assumindo que todos os demais custos (fixos e variáveis unitários) e o preço de venda de ambos os produtos permaneçam inalterados.

Desse modo, o volume correto para o Produto A é

Disciplina:

Contabilidade de Custos

Qual é a finalidade principal da análise do custovolume-lucro e como se define o seu ponto de equilíbrio (breakeven point)?