Questões de Concurso

Filtrar

187 Questões de concurso encontradas

Página 27 de 38

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade de Custos

Uma indústria produziu e comercializou 80.000 unidades. A contabilidade de custos da indústria ofereceu as seguintes informações, relativas exclusivamente às unidades comercializadas:

A margem de segurança dessa indústria na comercialização do produto é de

Concurso:

MDIC

Disciplina:

Contabilidade de Custos

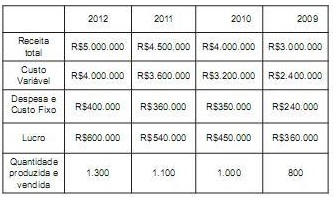

A empresa Crescimento S.A. obteve a seguinte evolução em seus resultados:

Pode-se afirmar que a alavancagem operacional em 2011 é de:

Pode-se afirmar que a alavancagem operacional em 2011 é de:

Concurso:

MDIC

Disciplina:

Contabilidade de Custos

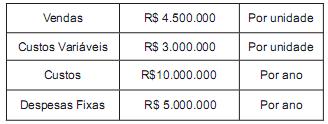

A empresa Plataf S.A. vende 15 plataformas por ano. Com base nos dados a seguir, pode-se afirmar que a margem de segurança é:

Concurso:

MDIC

Disciplina:

Contabilidade de Custos

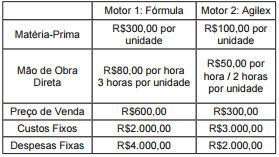

mostrar texto associado

Os pontos de equilíbrio são, respectivamente:

Concurso:

MDIC

Disciplina:

Contabilidade de Custos

mostrar texto associado

A margem de contribuição de cada produto é, respectivamente:,