Questões de Concurso

Filtrar

187 Questões de concurso encontradas

Página 3 de 38

Questões por página:

Questões por página:

Concurso:

Prefeitura de Retirolândia - BA

Disciplina:

Contabilidade de Custos

Em relação à gestão de custos em serviços de alimentação, considere um restaurante médio que enfrenta alta concorrência no mercado, margens de lucro reduzidas e uma clientela cada vez mais preocupada com sustentabilidade e qualidade. Qual é a estratégia mais eficaz para alcançar a sustentabilidade financeira a longo prazo, considerando os desafios operacionais, as expectativas dos consumidores e as metas de rentabilidade?

Disciplina:

Contabilidade de Custos

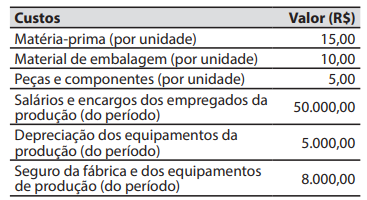

A companhia Rastelo produz um único produto, que é vendido por R$ 100 cada unidade e não há qualquer tipo de tributação.

Durante um período de apuração, a companhia Rastelo teve os seguintes custos:

O ponto de equilíbrio contábil, em unidades, é de:

Durante um período de apuração, a companhia Rastelo teve os seguintes custos:

O ponto de equilíbrio contábil, em unidades, é de:

Concurso:

Prefeitura de Porto Alegre - RS

Disciplina:

Contabilidade de Custos

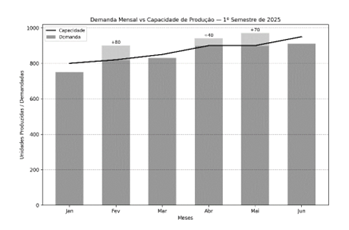

Uma indústria fabrica um único produto sob contrato e registrou, durante o primeiro semestre de 2025, a capacidade mensal de produção e a demanda mensal (em unidades), conforme o gráfico a seguir.

Para cada unidade produzida e vendida, a indústria obtém, após dedução de impostos e custos, lucro líquido de R$ 100. Caso a demanda ultrapasse a capacidade mensal, a indústria pode produzir além da capacidade máxima até o total da demanda do mês, sem outro limite operacional, mediante pagamento de um valor constante de R$ 60 adicionais por unidade extra produzida (distribuídos entre hora extra e custos logísticos). Se optar por não produzir além da capacidade, a indústria sofrerá R$ 120 de perda líquida por unidade não atendida (multa contratual e perda de receita). Considerando-se que os dados apresentados no gráfico são valores exatos, e com base nas informações anteriores, em quais meses a decisão mais vantajosa financeiramente é produzir além da capacidade para atender a toda a demanda?

Para cada unidade produzida e vendida, a indústria obtém, após dedução de impostos e custos, lucro líquido de R$ 100. Caso a demanda ultrapasse a capacidade mensal, a indústria pode produzir além da capacidade máxima até o total da demanda do mês, sem outro limite operacional, mediante pagamento de um valor constante de R$ 60 adicionais por unidade extra produzida (distribuídos entre hora extra e custos logísticos). Se optar por não produzir além da capacidade, a indústria sofrerá R$ 120 de perda líquida por unidade não atendida (multa contratual e perda de receita). Considerando-se que os dados apresentados no gráfico são valores exatos, e com base nas informações anteriores, em quais meses a decisão mais vantajosa financeiramente é produzir além da capacidade para atender a toda a demanda?

Disciplina:

Contabilidade de Custos

Considere que uma determinada indústria começou a vender chaveiros personalizados. Cada chaveiro é vendido por R$ 15 e tem custo variável unitário de R$ 3. Além disso, a indústria incorre mensalmente nos seguintes custos e despesas fixas:

• Salário e encargos sociais do pessoal da produção: R$ 5.000;

• Salário e encargos sociais do pessoal administrativo: R$ 10.000;

• Aluguel do espaço da produção: R$ 15.000;

• Depreciação das máquinas e equipamentos da produção: R$ 9.000;

• Depreciação das máquinas e dos equipamentos do administrativo: R$ 6.000.

Considerando as informações apresentadas, o valor do ponto de equilíbrio financeiro dessa indústria é

• Salário e encargos sociais do pessoal da produção: R$ 5.000;

• Salário e encargos sociais do pessoal administrativo: R$ 10.000;

• Aluguel do espaço da produção: R$ 15.000;

• Depreciação das máquinas e equipamentos da produção: R$ 9.000;

• Depreciação das máquinas e dos equipamentos do administrativo: R$ 6.000.

Considerando as informações apresentadas, o valor do ponto de equilíbrio financeiro dessa indústria é

Concurso:

SANESUL

Disciplina:

Contabilidade de Custos

Para determinar a margem de contribuição da Indústria Magali S/A, considere os dados financeiros referentes ao mês de fevereiro de 2025, conforme a tabela a seguir:

Informações financeiras

Com base nas informações da tabela, a margem de contribuição foi de

Informações financeiras

Com base nas informações da tabela, a margem de contribuição foi de