Questões de Concurso

Filtrar

437 Questões de concurso encontradas

Página 6 de 88

Questões por página:

Questões por página:

Considere as seguintes informações divulgadas por uma sociedade empresária, extraídas do Balanço Patrimonial encerrado em 31 de dezembro de 2024:

Ativo não circulante: R$ 160.000;

Passivo circulante: R$ 200.000;

Passivo não circulante: R$ 300.000;

Patrimônio líquido: R$ 360.000;

Capital circulante líquido: R$ 500.000.

Com base nas informações apresentadas, é correto afirmar que o índice de liquidez corrente foi de

Ativo não circulante: R$ 160.000;

Passivo circulante: R$ 200.000;

Passivo não circulante: R$ 300.000;

Patrimônio líquido: R$ 360.000;

Capital circulante líquido: R$ 500.000.

Com base nas informações apresentadas, é correto afirmar que o índice de liquidez corrente foi de

Concurso:

MPE-RS

Disciplina:

Análise de Balanços

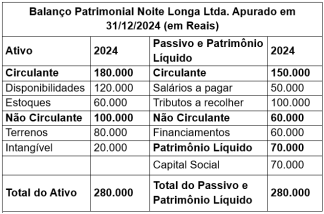

Observe o Balanço Patrimonial da empresa Noite Longa Ltda., findo em 31/12/2024:

Considerando unicamente os dados apresentados, é correto afirmar que o índice de endividamento geral da empresa Noite Longa Ltda. é de

Concurso:

MPE-RS

Disciplina:

Análise de Balanços

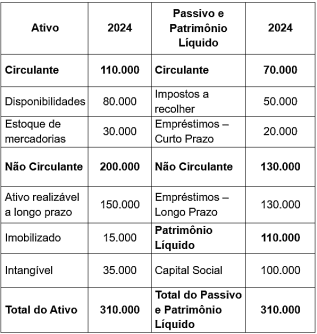

Observe o seguinte balanço patrimonial:

Considerando unicamente os dados apresentados, é correto afirmar que

Concurso:

Prefeitura de São João do Paraíso - MA

Disciplina:

Análise de Balanços

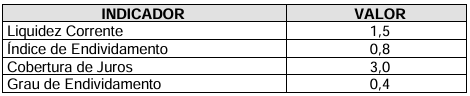

O município de Costa Verde apresenta os seguintes indicadores financeiros referentes ao ano de 2023:

Com base nos indicadores apresentados, qual é a situação financeira mais provável do município?

Com base nos indicadores apresentados, qual é a situação financeira mais provável do município?

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Análise de Balanços

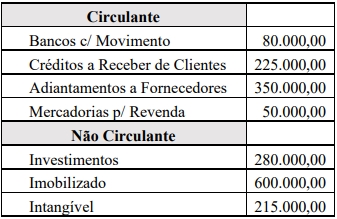

mostrar texto associado

De acordo com as informações apresentadas, assinale a alternativa que indica CORRETAMENTE o valor mais aproximado do Índice de Liquidez Corrente da Gaspar & Baltazar Ltda. no encerramento do ano de 2024 (considere apenas duas casas decimais após a vírgula).