Questões de Concurso

Filtrar

44 Questões de concurso encontradas

Página 5 de 9

Questões por página:

A Cia. Marcas Famosas S.A. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida (ágio derivado da expectativa de rentabilidade futura) no valor de R$ 400.000,00, o qual é composto por:

Valor de custo: R$ 500.000,00

Perda por desvalorização reconhecida (em 2013): R$ 100.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações:

Valor em uso: R$ 450.000,00

Valor justo líquido das despesas de venda: R$ 390.000,00

Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

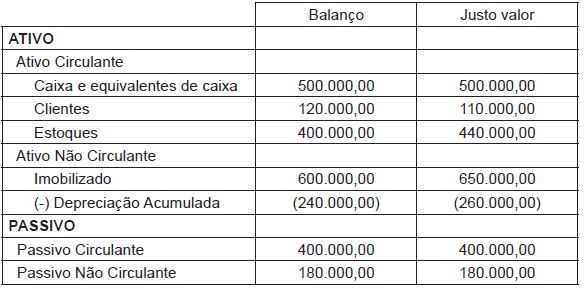

A companhia I adquiriu por R$ 350.000,00, 35% das ações da companhia J, que só emite ações ordinárias e tem Patrimônio Líquido de R$ 800.000,00.

Na complementação da operação, foi feita a avaliação de ativos e passivos a valor justo, nos termos das normas vigentes, sendo apurada, em reais, a seguinte situação:

Considerando somente as informações apresentadas, as determinações dos procedimentos técnicos, emitidos pelo Comitê de Pronunciamentos Contábeis em vigor, aprovados pela CVM, e desconsiderando qualquer efeito tributário, o valor do ágio por rentabilidade futura, apurado pela investidora, a companhia I, em reais, é

Custo da compra da lista de clientes 1.500.000,00

Abatimento 300.000,00

Custo incorrido na introdução das listas 100.000,00

Considerando-se somente as informações apresentadas e os termos do Pronunciamento Técnico CPC 07(R1), aprovado pela Deliberação CVM n° 644/2010, o valor dessa lista de clientes registrado no Ativo Não Circulante / Intangível, em reais, é

A empresa Marcas Diversas S.A. apresentava em 31/12/2014 o saldo de R$ 3.500.000,00 na conta Intangíveis, correspondente a uma patente adquirida no passado. A composição deste saldo era a seguinte:

− Custo de aquisição: R$ 5.000.000,00.

− Amortização acumulada até 31/12/2014: R$ 1.500.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou o teste de recuperabilidade (“impairment”) para esta patente e obteve as seguintes informações:

− Valor em uso da patente: R$ 3.600.000,00.

− Valor justo líquido de despesas de venda: R$ 3.000.000,00.

Com base nestas informações, o valor contábil apresentado para este ativo (patente) no Balanço Patrimonial da empresa Marcas Diversas S.A. em 31/12/2014 foi, em reais,