Questões de Concurso

Filtrar

1.814 Questões de concurso encontradas

Página 102 de 363

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

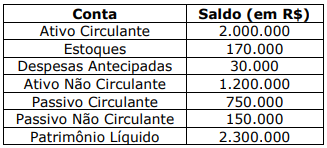

Em 31/12/2019, a Organização TRE Ltda. apresentou os seguintes saldos em seus demonstrativos contábeis:

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

Concurso:

Prefeitura Municipal de Crato - CE

Disciplina:

Contabilidade Geral

Com relação as bases de mensuração dos elementos das demonstrações contábeis, assinale a opção que apresenta o conceito INCORRETO.

Concurso:

Prefeitura Municipal de Crato - CE

Disciplina:

Contabilidade Geral

Elementos Patrimoniais são os elementos que compõe o patrimônio de uma entidade. Eles podem ser bens, direitos e obrigações da entidade, classificados em ativo e passivo. A respeito dos critérios de reconhecimento de elementos do Ativo, Passivo, Receitas e Despesas, assinale a alternativa correta.

Concurso:

Prefeitura Municipal de Crato - CE

Disciplina:

Contabilidade Geral

Uma Sociedade Empresária foi constituída em 20/07/2019, com a subscrição de 400.000 ações de valor nominal de R$ 2,00 cada uma. A integralização de parte do capital, nessa mesma data se deu da seguinte forma: 20% representado por uma máquina; 30% em moeda corrente e 30% em um imóvel. Considerando apenas as informações apresentadas anteriormente é correto afirmar que:

Concurso:

Prefeitura Municipal de Brejo Santo - CE

Disciplina:

Contabilidade Geral

A reavaliação de ativos foi alterada a partir da Lei n.11.638/2007, isto é, desde primeiro de janeiro de 2008. Neste sentido, escolha a opção correta: