Questões de Concurso

Filtrar

1.814 Questões de concurso encontradas

Página 106 de 363

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Campo Verde - MT

Disciplina:

Contabilidade Geral

“Uma determinada empresa adota em seus procedimentos contábeis, inventário periódico. Sendo seu estoque inicial de mercadorias no valor de R$300,00, tendo comprado R$2.000,00 e vendido R$4.500,00 num certo período.” Qual deverá ser o valor do estoque final desse período, para um CMV de R$1.300,00?

Concurso:

Prefeitura Municipal de Campo Verde - MT

Disciplina:

Contabilidade Geral

O aumento do capital social mediante o aproveitamento de crédito dos sócios em contas correntes provocará:

Disciplina:

Contabilidade Geral

mostrar texto associado

No exercício de 2022, os ingressos extraorçamentários a serem evidenciados no Balanço Financeiro do Estado de Canarinho importam em:

Disciplina:

Contabilidade Geral

mostrar texto associado

Em 2022, o Estado de Canarinho contabilizou variações patrimoniais diminutivas no montante de:

Disciplina:

Contabilidade Geral

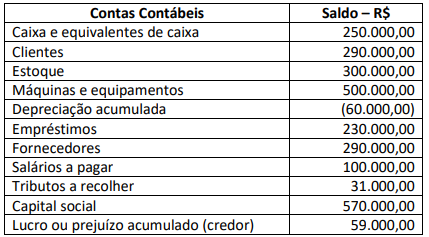

O balancete de verificação de determinada sociedade empresária apresentava as seguintes contas patrimoniais e os respectivos saldos, em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista.6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista.6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.