Questões de Concurso

Filtrar

1.814 Questões de concurso encontradas

Página 113 de 363

Questões por página:

Questões por página:

Concurso:

Prefeitura de Juiz de Fora - MG

Disciplina:

Contabilidade Geral

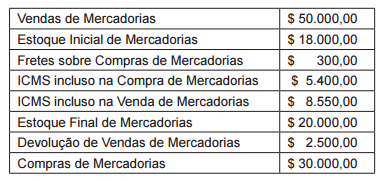

Considerando os saldos das contas a seguir, assinale a alternativa que apresenta o Resultado Bruto com Mercadorias.

Concurso:

Prefeitura de Juiz de Fora - MG

Disciplina:

Contabilidade Geral

O Contador da empresa Alfa Ltda., efetuou o seguinte lançamento contábil sobre a folha de pagamento:

D – Salários a Pagar. C – Adiantamento de Salários.

Qual o evento ocorrido para justificar tal lançamento?

D – Salários a Pagar. C – Adiantamento de Salários.

Qual o evento ocorrido para justificar tal lançamento?

Concurso:

Prefeitura de Juiz de Fora - MG

Disciplina:

Contabilidade Geral

Qual é o reflexo de juros pagos, relacionados a uma dívida da empresa, no balanço patrimonial?

Concurso:

Prefeitura de Juiz de Fora - MG

Disciplina:

Contabilidade Geral

A definição de Patrimônio Líquido pelo Comitê de Pronunciamentos Contábeis (CPC) é

Concurso:

Prefeitura de Juiz de Fora - MG

Disciplina:

Contabilidade Geral

Uma empresa adquiriu, em 01/07/2015, um imóvel no valor total de R$ 850.000,00, a ser pago em 24 parcelas mensais. Esse imóvel é representado por um terreno de 450 mts2 avaliado em R$ 350.000,00, e um por edifício avaliado em R$ 500.000,00. Considerando que a empresa adotou o método de depreciação em linha reta para todos os seus ativos e que foi estipulada uma vida útil de 25 anos para o edifício, assinale a alternativa que apresenta o valor da depreciação até 31/12/2015.