Questões de Concurso

Filtrar

1.814 Questões de concurso encontradas

Página 128 de 363

Questões por página:

Questões por página:

Concurso:

MPE-PA

Disciplina:

Contabilidade Geral

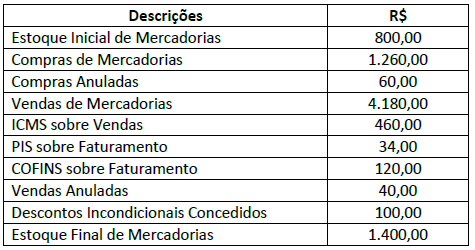

A empresa ALFA apresentou as seguintes informações:

Concurso:

MPE-PA

Disciplina:

Contabilidade Geral

Em 31 de dezembro de 20x8, uma empresa comercial apresentava em seu balanço patrimonial uma conta de clientes com um valor de R$ 60.000,00. Em 02 de janeiro de 20x9, a empresa recebeu metade do referido saldo através de conta bancária. Em relação a este fato administrativo, é correto afirmar que:

Concurso:

MPE-PA

Disciplina:

Contabilidade Geral

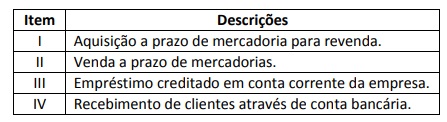

Uma empresa apresentou as seguintes informações em determinado período:

Concurso:

MPE-PA

Disciplina:

Contabilidade Geral

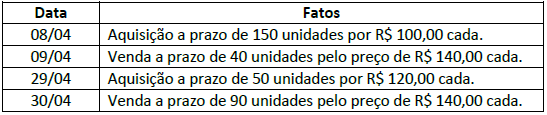

Uma empresa de calçados apresentou os seguintes fatos:

Com base no exposto, assinale a alternativa que sugere uma contabilização INCORRETA.

Concurso:

MPE-PA

Disciplina:

Contabilidade Geral

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos saldos:

Caixa e equivalentes de caixa: R$ 15.000,00; Obrigações sociais e trabalhistas: R$ 23.000,00; Valores a receber: R$ 60.000,00; Valores a pagar: R$ 45.000,00; Depreciação: R$ 32.000,00; Estoques: R$ 38.000,00; Empréstimos a pagar: R$ 90.000,00; Máquinas e equipamentos: R$ 80.000,00; Financiamentos a pagar: R$ 65.000,00; Móveis e utensílios: R$ 22.000,00; Impostos a recolher: R$ 6.000,00; Computadores e periféricos: R$ 8.000,00; Instalações: R$ 13.000,00.

Caixa e equivalentes de caixa: R$ 15.000,00; Obrigações sociais e trabalhistas: R$ 23.000,00; Valores a receber: R$ 60.000,00; Valores a pagar: R$ 45.000,00; Depreciação: R$ 32.000,00; Estoques: R$ 38.000,00; Empréstimos a pagar: R$ 90.000,00; Máquinas e equipamentos: R$ 80.000,00; Financiamentos a pagar: R$ 65.000,00; Móveis e utensílios: R$ 22.000,00; Impostos a recolher: R$ 6.000,00; Computadores e periféricos: R$ 8.000,00; Instalações: R$ 13.000,00.

Com base nas informações anteriores, qual a situação líquida patrimonial da empresa?