Questões de Concurso

Filtrar

1.814 Questões de concurso encontradas

Página 135 de 363

Questões por página:

Um empregado de determinada entidade entrou na justiça cobrando horas extras não remuneradas, no total de R$ 50.000. Os consultores jurídicos da entidade consideram que o risco de perda é remoto.

Em relação ao fato, assinale a opção que indica o correto procedimento da entidade.

O contador de uma entidade incorreu em um erro e não reconheceu a reversão do teste de impairment dos ativos imobilizados dela.

Assinale a opção que indica o efeito que esse erro causou ao patrimônio da entidade.

Uma sociedade empresária adquiriu ações próprias, com o objetivo de mantê-las em tesouraria. No ano seguinte, parte das ações foi vendida por um valor superior ao valor pago na compra efetuada no ano anterior.

Assinale a opção que indica a conta em que deve ser creditada a diferença entre o preço de venda e o valor da compra.

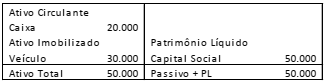

Em 31/12/2017, uma entidade apresentava o seguinte balanço patrimonial:

O valor justo do veículo era de R$ 40.000. Em janeiro de 2018, a entidade transferiu o veículo para o grupo Ativo não Circulante mantido para venda.

Assinale a opção que indica o impacto da transferência do ativo no balanço patrimonial da entidade.

As ações de uma sociedade empresária devem ser apresentadas em seu balanço patrimonial, na conta Capital Social, por seu valor nominal.

A diferença entre o preço de subscrição que os acionistas pagaram pelas ações e seu valor nominal, deve ser contabilizada na conta