Questões de Concurso

Filtrar

1.908 Questões de concurso encontradas

Página 14 de 382

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

Certa entidade assinou um contrato de importação de determinado equipamento produtivo, a ser pago no momento de seu desembarque no porto. Nessa transação, o exportador estrangeiro concedeu à entidade significativo desconto no momento da aquisição, sob a condição de que o contrato seja irretratável. O desembarque está previsto para ocorrer em 90 dias.

Nessas condições, a empresa deve fazer um registro contábil

Disciplina:

Contabilidade Geral

Assinale a opção que apresenta exemplo de fonte de informação interna capaz de indicar que a recuperabilidade do valor contábil de um ativo pode estar em risco.

Disciplina:

Contabilidade Geral

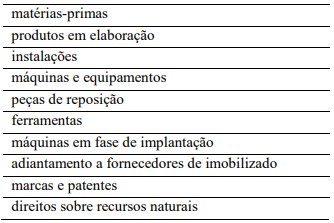

Suponha que o rol de contas a seguir tenha sido extraído do balancete patrimonial de uma entidade.

Assinale a opção que indica o número de contas do ativo imobilizado em operação integrantes do rol apresentado.

Disciplina:

Contabilidade Geral

No contexto em que um auditor avalia os registros e as demonstrações contábeis de uma entidade, as despesas antecipadas poderão ser avaliadas, de forma válida, pelo

Disciplina:

Contabilidade Geral

No que concerne à natureza das contas, assinale a opção correta.