Questões de Concurso

Filtrar

1.814 Questões de concurso encontradas

Página 142 de 363

Questões por página:

Questões por página:

Qual o tipo de reserva de lucro que deverá ser constituída quando existe a perspectiva de diminuição dos lucros em exercício futuro, com o objetivo de compensar essa diminuição, essa reserva poderá ser criada por proposta dos órgãos de administração e aprovação da assembléia geral?

Entidade econômica alienou imóvel pelo valor de R$ 60.000,00. Esse imóvel custou para a entidade R$ 40.000,00 e por ocasião da venda tinha depreciado R$ 10.000,00. Qual o resultado com a venda?

Entidade econômica adquiriu móveis e utensílios em 1º de outubro de 2009. A vida útil estimada desses móveis é de 10 (dez) anos. Os móveis adquiridos custaram R$ 12.000,00. Qual a despesa com depreciação contabilizada em 2009?

Antes de se analisarem as Demonstrações Contábeis, isto é, antes de se realizarem os cálculos dos indicadores econômico-financeiros, faz-se necessário investigar a confiabilidade das informações obtidas. Além disso, alguns ajustes e reclassificações são importantes e corroboram para tornar a informação mais confiável e representativa da realidade econômica da empresa investigada. As situações mais comuns acontecem quando: I- a empresa não reconhece a provisão para crédito de liquidação duvidosa; II- obrigações exigíveis no curto prazo são classificadas pela empresa no Passivo Não Circulante, sendo necessária sua reclassificação para o Exigível a Longo Prazo; III- a empresa adota critérios de depreciação do imobilizado compatíveis com a legislação do Imposto de Renda, mas não condizentes com a realidade econômica dos ativos; IV- direitos realizáveis em longo prazo são classificados pela empresa no Ativo Circulante, sendo necessária sua reclassificação para o Exigível a Longo Prazo; V- a empresa não reconhece a provisão para Férias e 13º. Salário; São CORRETAS, apenas, as afirmativas:

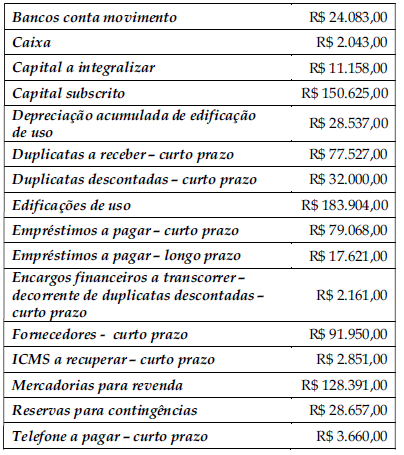

Uma Empresa apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais, em 31.12.2017.

Considerando-se apenas as informações apresentadas, é correto afirmar que o saldo do

Considerando-se apenas as informações apresentadas, é correto afirmar que o saldo do