Questões de Concurso

Filtrar

1.908 Questões de concurso encontradas

Página 18 de 382

Questões por página:

Questões por página:

Em 31/12/2025, uma sociedade empresária apresentava o saldo de R$ 50.000,00 em Imposto de Renda Diferido, no Ativo não Circulante, que era ajustado a valor presente. O valor da conta não era considerado relevante.

De acordo com o CPC 12 (R1) - AJUSTE A VALOR PRESENTE, o ajuste é

De acordo com o CPC 12 (R1) - AJUSTE A VALOR PRESENTE, o ajuste é

Em 31/12/2025, uma livraria, localizada em Florianópolis, tinha, em estoque,80 livros de Contabilidade Tributária. Cada livro havia sido adquirido por R$ 70,00 e era vendido por R$ 80,00.

Em 01/01/2026, o livro passou a ser vendido por R$ 65,00 na própria livraria, e foram identificados compradores interessados. Além disso, na data, a livraria averiguou que poderia vender todos os livros por R$ 6.000,00 a uma livraria sediada em Fortaleza. Para isso, teria que pagar R$ 900,00 pelo transporte dos livros.

A livraria tinha a intenção de obter o maior retorno possível com a venda dos livros.

Em 01/01/2026, o estoque de livros de Contabilidade Tributária era reconhecido, no Balanço Patrimonial da livraria, por

Em 01/01/2026, o livro passou a ser vendido por R$ 65,00 na própria livraria, e foram identificados compradores interessados. Além disso, na data, a livraria averiguou que poderia vender todos os livros por R$ 6.000,00 a uma livraria sediada em Fortaleza. Para isso, teria que pagar R$ 900,00 pelo transporte dos livros.

A livraria tinha a intenção de obter o maior retorno possível com a venda dos livros.

Em 01/01/2026, o estoque de livros de Contabilidade Tributária era reconhecido, no Balanço Patrimonial da livraria, por

Uma sociedade empresária reconheceu prejuízo no exercício de 2025. No entanto, o seu patrimônio líquido aumentou, devido ao reconhecimento de conta que não transita pelo resultado.

Assinale a opção que indica uma possível causa para o aumento do patrimônio líquido.

Assinale a opção que indica uma possível causa para o aumento do patrimônio líquido.

Uma entidade vendia aparelhos de informática a clientes corporativos. Quando a venda era realizada à vista, a entidade oferecia, gratuitamente, cursos de treinamento, para serem utilizados por tempo indeterminado.

O custo do curso, por cliente, para a entidade, era de R$ 1.000,00, e o seu valor de mercado era de R$ 3.000,00. A empresa tem a obrigação de prestar o serviço de treinamento sem remuneração direta. Além disso, o curso é ministrado exclusivamente para os clientes que realizam as suas compras à vista.

Em 31/12/2025, a entidade realizou cinquenta vendas à vista. Na data, estimou que 50% dos clientes iriam realizar o treinamento apenas em 2026,30%, apenas em 2027, e que o restante não realizaria o treinamento.

No Balanço Patrimonial, em 31/12/2025, a entidade reconheceu o seguinte montante no passivo não circulante:

O custo do curso, por cliente, para a entidade, era de R$ 1.000,00, e o seu valor de mercado era de R$ 3.000,00. A empresa tem a obrigação de prestar o serviço de treinamento sem remuneração direta. Além disso, o curso é ministrado exclusivamente para os clientes que realizam as suas compras à vista.

Em 31/12/2025, a entidade realizou cinquenta vendas à vista. Na data, estimou que 50% dos clientes iriam realizar o treinamento apenas em 2026,30%, apenas em 2027, e que o restante não realizaria o treinamento.

No Balanço Patrimonial, em 31/12/2025, a entidade reconheceu o seguinte montante no passivo não circulante:

Concurso:

Prefeitura de Marau - RS

Disciplina:

Contabilidade Geral

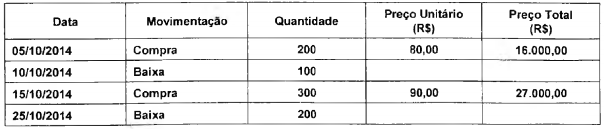

No inicio do mês de outubro de 2014, a secretaria de saúde do Município X não possuía quites de Equipamentos de Proteção Individual (EPI) em estoque. Durante o referido mês, ocorreram as seguintes movimentações:

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$:

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$: