Questões de Concurso

Filtrar

1.908 Questões de concurso encontradas

Página 196 de 382

Questões por página:

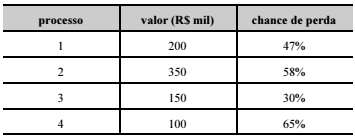

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis vigentes relativas a provisões, passivos contingentes e ativos contingentes, é correto afirmar que a empresa deverá provisionar o montante de

Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal,10% para reserva de contingência,20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

Uma indústria adquiriu um equipamento produtivo por R$ 320 mil, o qual foi registrado contabilmente e colocado em operação em 13/8/2013. O fabricante estimava a vida útil do equipamento em dez anos. O equipamento será utilizado em dois turnos de oito horas, razão por que será aplicada a depreciação acelerada calculada pelo método da linha reta. A empresa considera um valor residual de 10% para todos os seus equipamentos industriais.

Nessa situação hipotética, considerando-se que a indústria encerra seu exercício social no dia trinta de setembro de cada ano, é correto afirmar que o valor contábil líquido do equipamento apurado para o balanço de 2017 é igual a

Uma loja estava ofertando uma máquina de lavar e secar roupas por determinado preço, que poderia ser parcelado em quatro vezes iguais e sem acréscimo. Se o cliente pagasse à vista, teria um desconto de 10% sobre o valor anunciado. Um cliente, ao certificar-se das condições de venda nessa loja, dirigiu-se a outras lojas, a fim de conferir o preço do bem, e constatou que, nessas outras lojas, o preço à vista era igual ao preço com desconto de 10% que estava sendo oferecido pela primeira loja.

Nessa situação hipotética, o preço do bem com 10% de desconto corresponde ao