Questões de Concurso

Filtrar

1.908 Questões de concurso encontradas

Página 212 de 382

Questões por página:

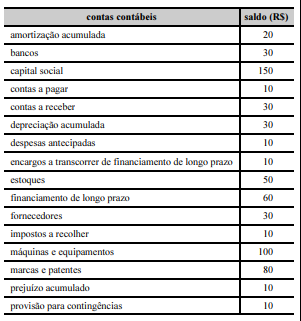

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O total do ativo não circulante é igual a R$ 130

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Situação hipotética: Uma entidade comercial apresenta estoque inicial no valor de R$ 1 mil, compras líquidas no período no valor de R$ 500 e estoque final de R$ 500. Assertiva: Nesse caso, o custo da mercadoria vendida por essa entidade comercial é de R$ 1 mil.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

Uma obrigação de longo prazo com fornecedores registrada no passivo da entidade deve ser ajustada pelo seu valor presente.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

O reconhecimento de provisões no passivo ocorre quando a entidade possui obrigações com terceiros classificadas como prováveis, possíveis ou remotas.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

As patentes, além de serem amortizadas contabilmente, são sujeitas a redução de valor em decorrência da avaliação de seus valores de recuperação.