Questões de Concurso

Filtrar

1.848 Questões de concurso encontradas

Página 223 de 370

Questões por página:

Questões por página:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

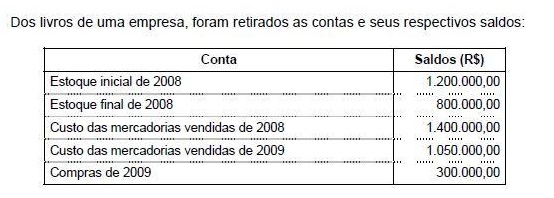

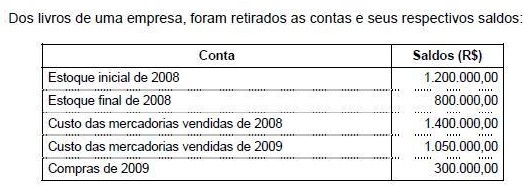

O valor das compras de 2008 é, em R$,

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

A depreciação de uma máquina, pelo método linear, relativa ao ano de 2008, adquirida por R$ 100.000,00, em 01 de julho de 2008, com vida útil estimada de 10 anos, valor residual de 5% do valor histórico, e que trabalha em dois turnos, é

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

A empresa Jelta Veículos S/A adquiriu dois carros por R$ 40.000,00 cada um, com ICMS de 12%. Na compra pagou, também, R$ 12.000,00 de IPI e R$ 1.000,00 de frete.

Apropriou um dos veículos no ativo imobilizado, como bem de uso próprio, e o outro no ativo circulante, como mercadorias.

Os veículos são automóveis da marca Renault e tem vida útil estimada em cinco anos.

Após um ano dessa compra, a empresa deverá ter contabilizado uma despesa de depreciação no valor de

Apropriou um dos veículos no ativo imobilizado, como bem de uso próprio, e o outro no ativo circulante, como mercadorias.

Os veículos são automóveis da marca Renault e tem vida útil estimada em cinco anos.

Após um ano dessa compra, a empresa deverá ter contabilizado uma despesa de depreciação no valor de

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

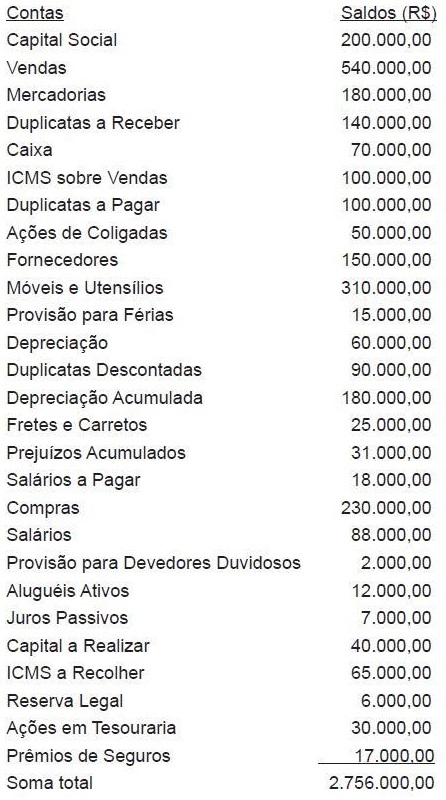

Ao encerrar o exercício social de 2008, a empresa Cibrazém de Armazenagem e Comércio Ltda. apurou os seguintes saldos:

O inventário físico apontou o valor de R$ 154.000,00 de mercadorias em estoque no fim do ano

Elaborando o balanço patrimonial com os dados apresentados, após a apuração do resultado do exercício, vamos encontrar um