Questões de Concurso

Filtrar

1.848 Questões de concurso encontradas

Página 224 de 370

Questões por página:

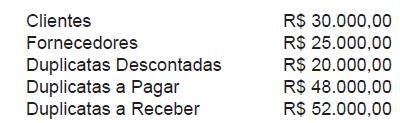

A empresa Comércio de Varejos e Atacados Ltda., trabalhando com vendas a prazo, apurou os seguintes saldos em primeiro de novembro de 2007:

Das duplicatas, 40% vencerão de 5 a 12 meses; 20% vencerão em 13 meses e o restante vencerá após 15 meses. As duplicatas descontadas são de curto prazo.

Ao ser montado o ativo circulante no balanço de 2007, apenas com esses dados, seu valor será de

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Considerando que os estoques foram avaliados pela Média Móvel Ponderada (MMP), qual é o Lucro Bruto?

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Considerando que os estoques foram avaliados pelo método Último a Entrar, Primeiro a Sair (UEPS), qual é o valor dos estoques em 31/jan/2010?

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Qual é o valor do Custo das Mercadorias Vendidas (CMV), assumindo que os estoques foram avaliados pelo método Primeiro a Entrar, Primeiro a Sair (PEPS)?

A empresa LP possuía, em 1/1//X5, em seu ativo imobilizado um equipamento com as seguintes características:

Em 31/12/X5, antes de contabilizar a depreciação do equipamento referente a X5, a empresa realizou o teste de recuperabilidade de seu ativo imobilizado. Após os testes, foram obtidas as seguintes informações a respeito do equipamento:

Com base nessas informações, o valor líquido contábil do equipamento apresentado no ativo da empresa, em 31/12/X5, era, em reais,