Questões de Concurso

Filtrar

1.848 Questões de concurso encontradas

Página 228 de 370

Questões por página:

Questões por página:

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Geral

Todas as definições abaixo estão corretas, exceto:

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Geral

E fundamental a avaliação do acervo liquido na Incorporação, Cisão e Fusão de sociedades. Os peritos ou a empresa de avaliação podem utilizar três critérios de avaliação do patrimônio líquido da empresa objeto de Incorporação, Fusão ou Cisão. São eles:

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Geral

De acordo com o CPC-01 - Redução ao Valor Recuperável de Ativos, Vida Útil é definida como:

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Geral

Quais os elementos que devem ser considerados no cálculo do valor em uso do ativo?

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade Geral

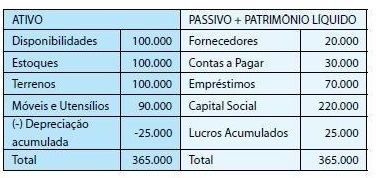

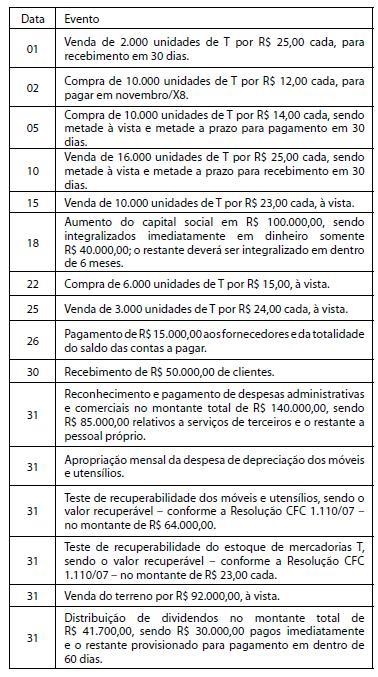

mostrar texto associado

Considerando somente os dados do enunciado, determine o percentual do valor adicionado que foi disponibilizado aos proprietários da entidade na forma de dividendos, em outubro/X8: