Questões de Concurso

Filtrar

1.848 Questões de concurso encontradas

Página 254 de 370

Questões por página:

Questões por página:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

Nos termos do Pronunciamento Conceitual Básico (R1), a mensuração dos elementos das demonstrações contábeis é o processo em que são determinados os seus montantes monetários e a forma como devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado.

Dentre as bases de mensuração apresentadas nesse Pronunciamento, aquela que estabelece que os passivos são mantidos pelos seus montantes de liquidação é a do

Dentre as bases de mensuração apresentadas nesse Pronunciamento, aquela que estabelece que os passivos são mantidos pelos seus montantes de liquidação é a do

Concurso:

DPE-SP

Disciplina:

Contabilidade Geral

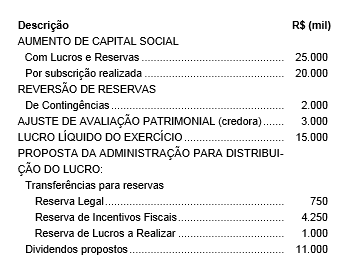

Considere as informações extraídas da Demonstração das Mutações do Patrimônio Líquido da empresa WZ referente ao exercício financeiro de X1:

Com base nessas informações, é correto afirmar que a variação no saldo do Patrimônio Líquido foi, em milhares de reais,

Acerca das contribuições e do tratamento contábil aplicável aos tributos e às contribuições, julgue o item seguinte.

O ativo fiscal diferido decorrente de prejuízos fiscais de imposto de renda e bases negativas de contribuição social deve ser reconhecido, total ou parcialmente, limitado a 30% do valor reconhecido no exercício anterior.

Julgue o item seguinte, relativo ao conceito e à forma de avaliação de itens patrimoniais.

O teste de recuperabilidade, também chamado de impairment, define que o valor recuperável de um ativo é o menor número absoluto entre o valor justo, líquido de despesas de venda, e o seu valor de uso.

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

Participações em outras empresas, caixa e equivalentes de caixa e imposto a recuperar são contas do ativo.