Questões de Concurso

Filtrar

1.848 Questões de concurso encontradas

Página 269 de 370

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

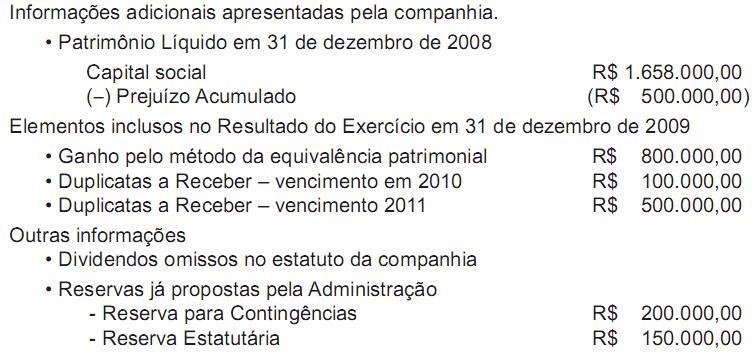

Uma companhia de capital fechado, no encerramento do exercício de 2009, na Demonstração do Resultado do Exercício, em 31 de dezembro de 2009, apurou, depois das Participações, um Lucro Líquido de R$ 1.500.000,00. Informações

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

Concurso:

MDIC

Disciplina:

Contabilidade Geral

Uma máquina adquirida em abril de 2010 por R$ 3.000,00, instalada para funcionar em julho do mesmo ano, com expectativa de vida útil estimada em 10 anos, tem depreciação contabilizada, considerando-se um valor residual de 20%.

No balanço referente ao exercício social de 2011, deverá ser computado como encargo de depreciação, em relação a essa máquina, o valor de

No balanço referente ao exercício social de 2011, deverá ser computado como encargo de depreciação, em relação a essa máquina, o valor de

Concurso:

MDIC

Disciplina:

Contabilidade Geral

A empresa “X", em 31 de dezembro, tem créditos normais, sem garantias específicas de recebimento, no montante de R$ 60.000,00. Deve, portanto, constituir uma provisão para risco de crédito.

No seu livro Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00.

A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de

No seu livro Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00.

A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de

Concurso:

MDIC

Disciplina:

Contabilidade Geral

Compra de mercadorias, a prazo, para revender nos Armazéns do Porto Ltda., nos seguintes termos:

Quantidade adquirida: 2.000 unidades;

Preço unitário de compra: R$ 2,50;

Incidência de ICMS a 15% e de IPI a 5%.

A contabilização deverá ser efetuada da seguinte forma:

Quantidade adquirida: 2.000 unidades;

Preço unitário de compra: R$ 2,50;

Incidência de ICMS a 15% e de IPI a 5%.

A contabilização deverá ser efetuada da seguinte forma:

Concurso:

DPE-MT

Disciplina:

Contabilidade Geral

Uma empresa possuía, em 31/12/2013, R$ 200.000,00 em ações em tesouraria. No ano de 2014, a empresa alienou metade dessas ações por R$ 130.000,00.

Em suas demonstrações contábeis, a empresa deverá evidenciar o saldo positivo de R$ 30.000,00 do seguinte modo:

Em suas demonstrações contábeis, a empresa deverá evidenciar o saldo positivo de R$ 30.000,00 do seguinte modo: