Questões de Concurso

Filtrar

1.908 Questões de concurso encontradas

Página 3 de 382

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

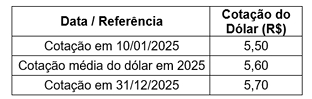

A empresa Serviços Integrados Nexus S. A., cuja moeda funcional é o real, obteve, em 10/01/2025, um financiamento de US$ 30.000, sem juros, junto a uma instituição financeira estrangeira, com vencimento em quatro anos. As cotações do dólar relevantes são:

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Disciplina:

Contabilidade Geral

Em 31/12/2025, a sociedade empresária Alfa Comercial Ltda. apresentou, em seu Balanço Patrimonial, as seguintes informações:

• Capital social integralizado: R$ 300.000;

• Empréstimos bancários a pagar: R$ 180.000;

• Fornecedores: R$ 70.000.

Considerando que o capital social representa capital próprio e que os empréstimos bancários e fornecedores representam capital de terceiros, é correto afirmar que essas origens de recursos devem ser classificadas no Balanço Patrimonial da sociedade

• Capital social integralizado: R$ 300.000;

• Empréstimos bancários a pagar: R$ 180.000;

• Fornecedores: R$ 70.000.

Considerando que o capital social representa capital próprio e que os empréstimos bancários e fornecedores representam capital de terceiros, é correto afirmar que essas origens de recursos devem ser classificadas no Balanço Patrimonial da sociedade

Disciplina:

Contabilidade Geral

Considere que uma empresa adquiriu, em 31/12/2023, uma máquina pelo valor de R$ 260.000, com pagamento a prazo, sendo o bem reconhecido no ativo imobilizado nessa mesma data. A máquina foi imediatamente colocada em condições de uso, e a sociedade estimou uma vida útil de 10 anos, com valor residual de R$ 60.000 ao final desse período. Considerando que a sociedade adota o método linear de depreciação, nos termos da Lei nº 6.404/1976 (Lei das Sociedades por Ações), o valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2025 será

Disciplina:

Contabilidade Geral

Suponha que uma sociedade anônima apresentou, em seu Balanço Patrimonial em 31/12/2025, um equipamento registrado pelo valor contábil de R$ 900.000. Na mesma data, a entidade procedeu à realização do teste de recuperabilidade (impairment) desse ativo e apurou valor em uso de R$ 820.000 e valor justo líquido das despesas de venda de R$ 850.000. Com base nessas informações, é correto afirmar que a sociedade, ao elaborar e divulgar o Balanço Patrimonial de 31/12/2025, deveria

Disciplina:

Contabilidade Geral

Em 13/02/2026, uma sociedade empresária efetuou o seguinte lançamento contábil:

Débito: Ativo Imobilizado – Imóvel: R$ 800.000; Crédito: Capital Social: R$ 800.000.

Considerando o método das partidas dobradas e os conceitos de débito e crédito, esse lançamento indica que a sociedade

Débito: Ativo Imobilizado – Imóvel: R$ 800.000; Crédito: Capital Social: R$ 800.000.

Considerando o método das partidas dobradas e os conceitos de débito e crédito, esse lançamento indica que a sociedade