Questões de Concurso

Filtrar

1.848 Questões de concurso encontradas

Página 303 de 370

Questões por página:

Questões por página:

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

Ao realizar os testes para a recuperabilidade de seus ativos, determinada entidade realizou as estimativas para o valor recuperável de sua unidade geradora de caixa, encontrando um valor realizável líquido de R$ 3,5 milhões e um valor de uso de R$ 3 milhões. O valor contábil líquido da unidade geradora de caixa está registrado como R$ 4 milhões. Nessa situação, a entidade deverá reconhecer uma perda ao valor recuperável de R$ 1 milhão.

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

Diante dos testes para a recuperabilidade de seus ativos, determinada entidade levou em conta a possibilidade de uma futura reorganização. As estimativas do valor em uso foram de R$ 7 milhões, caso excluída a receita marginal advinda da reorganização, e R$ 10 milhões, incluindo tal receita. A entidade não encontrou mercado ativo para sua unidade geradora de caixa. O valor contábil líquido da unidade geradora de caixa estava registrado como R$ 8 milhões. Nessa situação, não houve perda a ser contabilizada relacionada à unidade geradora de caixa.

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

A determinação do custo inicial do direito de uso de uma propriedade, para investimento obtido por meio de um arrendamento financeiro, deve ser feita pelo menor entre o valor justo do direito de uso sobre a propriedade e o valor dos pagamentos mínimos do arrendamento.

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

Quando um financiamento por arrendamento financeiro apresenta o valor presente das prestações mínimas, menor do que o valor justo do bem, a empresa arrendatária credita o passivo pelo valor da soma dos pagamentos mínimos e debita conta redutora no valor calculado dos juros efetivos, ao passo que debita o ativo pelo valor presente das prestações mínimas.

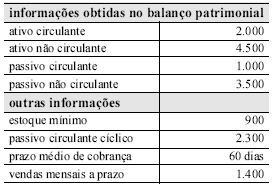

Concurso:

ABIN

Disciplina:

Contabilidade Geral

Questão Anulada

mostrar texto associado

A necessidade de investimento em capital de giro foi igual R$ 1.400,00.