Questões de Concurso

Filtrar

1.908 Questões de concurso encontradas

Página 4 de 382

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

Em conformidade com a legislação societária e com as normas contábeis vigentes, os estoques devem ser avaliados pelo custo de aquisição ou pelo valor realizável líquido, prevalecendo o menor valor. Nesse sentido, entende-se por valor realizável líquido

Disciplina:

Contabilidade Geral

Um Caminhão Novo (Zero km) foi adquirido por uma empresa em 01/09/2019 e, no mesmo dia, passou a ser utilizado nas suas atividades operacionais. O Valor pago pelo caminhão foi de R$ 370.000,00, à vista. Foi considerada para o caminhão uma vida útil de 120 meses, e um Valor Residual de R$ 40.000,00 ao final da vida útil. Ao final de cada ano, a estimativa da vida útil e do valor residual foram analisados e mantidos. Considerando apenas essas informações apresentadas, se a empresa adotou os procedimentos previstos na NBC-TG 27 – Ativo Imobilizado, e utilizou o método linear de depreciação (linha reta), qual é o valor da Depreciação Acumulada, apresentada no Balanço Patrimonial de 31/12/2021 para este caminhão?

Disciplina:

Contabilidade Geral

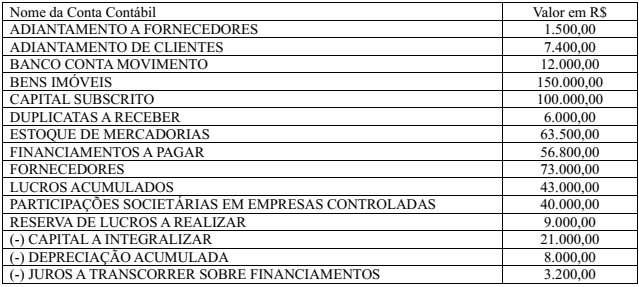

O Balanço Patrimonial do dia 31/12/2021 de uma empresa comercial apresentou os seguintes saldos:

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Geral

Assinale a alternativa que representa a alteração na composição patrimonial e/ou do resultado do período que implica a contabilização do seguinte lançamento contábil de uma empresa comercial:

Débito: Despesas com Amortização Crédito (-) Amortização Acumulada

Débito: Despesas com Amortização Crédito (-) Amortização Acumulada

Disciplina:

Contabilidade Geral

Na avaliação de estoques, a contabilidade determina que os bens sejam registrados pelo menor valor entre o custo de aquisição ou produção e o montante estimado que a entidade espera obter com sua venda no curso normal das operações, deduzidos os gastos necessários para conclusão, transporte e comercialização. Esse critério busca evitar superavaliação patrimonial e assegurar maior aderência à realidade econômica dos ativos circulantes. O conceito descrito corresponde ao: