Questões de Concurso

Filtrar

1.801 Questões de concurso encontradas

Página 48 de 361

Questões por página:

Questões por página:

Concurso:

Prefeitura de Canoas - RS

Disciplina:

Contabilidade Geral

O patrimônio líquido é representado pela diferença entre o total do ativo e do passivo em determinado momento. Assinalar a alternativa que apresenta um subgrupo que NÃO constitui o patrimônio líquido:

Concurso:

CFC

Disciplina:

Contabilidade Geral

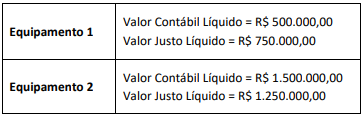

Uma empresa que atua na produção de medicamentos há 10 anos decidiu trocar dois de seus equipamentos (classificados como ativo imobilizado) mais relevantes por outros com tecnologia mais atualizada com o objetivo de redução nos seus custos de produção.

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

Concurso:

CFC

Disciplina:

Contabilidade Geral

Em 01/12/2024, uma sociedade empresária apresentava, em seu Balanço Patrimonial, como ativo imobilizado, um terreno, cujo valor contábil era de R$ 80.000,00.

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade em seus ativos imobilizados. Foi constatado que o valor em uso do terreno era de R$ 75.000,00.

Para que não haja reconhecimento de perda de recuperabilidade do terreno, o valor justo líquido de despesa de venda deve ser

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade em seus ativos imobilizados. Foi constatado que o valor em uso do terreno era de R$ 75.000,00.

Para que não haja reconhecimento de perda de recuperabilidade do terreno, o valor justo líquido de despesa de venda deve ser

Concurso:

CFC

Disciplina:

Contabilidade Geral

A Cia. Gold vende pulseiras. Em 31/12/2024, não havia estoque inicial de pulseiras. No primeiro trimestre de 2025 aconteceram os seguintes fatos:

• 05/01: compra de 20 pulseiras por R$ 10.000,00;

• 25/01: venda de 10 pulseiras por R$ 1.200,00 cada;

• 05/02: compra de 12 pulseiras por R$ 7.200,00;

• 20/02: venda de 11 pulseiras por R$ 1.200,00 cada;

• 10/03: compra de 8 pulseiras por R$ 5.200,00;

• 27/03: venda de 5 pulseiras por R$ 1.400,00 cada.

Assinale a opção que indica o valor aproximado do estoque final de pulseiras da Cia. Gold em 31/03/2025, considerando que a empresa utiliza o método do Custo Médio Ponderado Móvel em base diária.

• 05/01: compra de 20 pulseiras por R$ 10.000,00;

• 25/01: venda de 10 pulseiras por R$ 1.200,00 cada;

• 05/02: compra de 12 pulseiras por R$ 7.200,00;

• 20/02: venda de 11 pulseiras por R$ 1.200,00 cada;

• 10/03: compra de 8 pulseiras por R$ 5.200,00;

• 27/03: venda de 5 pulseiras por R$ 1.400,00 cada.

Assinale a opção que indica o valor aproximado do estoque final de pulseiras da Cia. Gold em 31/03/2025, considerando que a empresa utiliza o método do Custo Médio Ponderado Móvel em base diária.

Concurso:

CFC

Disciplina:

Contabilidade Geral

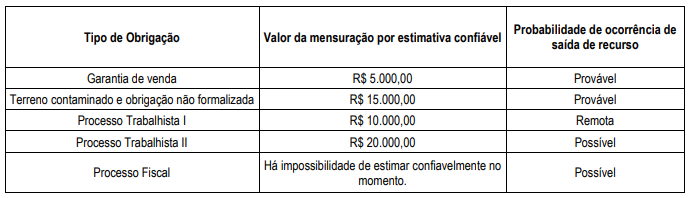

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de