Questões de Concurso

Filtrar

1.908 Questões de concurso encontradas

Página 5 de 382

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda mediante emissão de duplicata com vencimento em 60 dias. No momento do reconhecimento contábil da operação, sem considerar efeitos tributários, o registro produzirá:

Disciplina:

Contabilidade Geral

No encerramento do exercício social, uma entidade apresentou os seguintes saldos patrimoniais: caixa e equivalentes de caixa no valor de R$ 48.000, estoques de R$ 19.000, obrigações com fornecedores de R$ 31.000 e empréstimos bancários de longo prazo de R$ 22.000. Considerando exclusivamente essas informações, o valor da situação líquida patrimonial da entidade corresponde a:

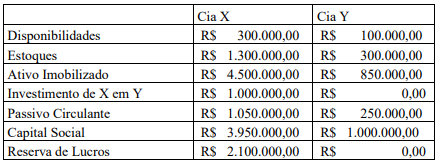

A Companhia (Cia) X é controladora da Cia Y, possuindo 100% do capital da Cia Y. Em determinada data, a Cia X resolveu incorporar a Cia Y, e foi realizado o levantamento da composição patrimonial das duas Companhias imediatamente antes da incorporação, conforme apresentado na seguinte tabela:

Após a efetivação da incorporação, considerando somente essas informações apresentadas, é CORRETO afirmar:

Após a efetivação da incorporação, considerando somente essas informações apresentadas, é CORRETO afirmar:

Considerando as seguintes informações sobre o patrimônio de uma empresa, assinale a alternativa que melhor representa a sua Situação Líquida:

Concurso:

Prefeitura de Estrela Velha - RS

Disciplina:

Contabilidade Geral

Uma empresa apresentou, em 31/12/X1, os seguintes saldos contábeis:

• Caixa: R$ 25.000,00.

• Clientes: R$ 40.000,00.

• Estoques: R$ 35.000,00.

• Máquinas e Equipamentos: R$ 80.000,00.

• Fornecedores: R$ 45.000,00.

• Empréstimos Bancários: R$ 30.000,00.

• Salários a Pagar: R$ 10.000,00.

Com base nessas informações, assinale a alternativa que apresenta o valor do Patrimônio Líquido da empresa.

• Caixa: R$ 25.000,00.

• Clientes: R$ 40.000,00.

• Estoques: R$ 35.000,00.

• Máquinas e Equipamentos: R$ 80.000,00.

• Fornecedores: R$ 45.000,00.

• Empréstimos Bancários: R$ 30.000,00.

• Salários a Pagar: R$ 10.000,00.

Com base nessas informações, assinale a alternativa que apresenta o valor do Patrimônio Líquido da empresa.