Questões de Concurso

Filtrar

1.801 Questões de concurso encontradas

Página 51 de 361

Questões por página:

Questões por página:

Concurso:

SEFAZ-PI

Disciplina:

Contabilidade Geral

mostrar texto associado

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2021 foi

Concurso:

TRT - 2ª Região (SP)

Disciplina:

Contabilidade Geral

Um empréstimo foi obtido por uma empresa para ser liquidado em parcelas anuais de mesmo valor e as condições negociadas com a instituição financeira foram as seguintes:

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Concurso:

TRT - 2ª Região (SP)

Disciplina:

Contabilidade Geral

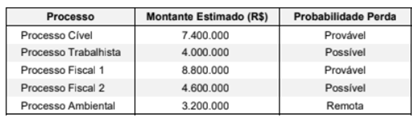

A tabela a seguir apresenta os processos a que uma empresa está respondendo, identificando a probabilidade de perda definida pela empresa para cada um e os valores estimados a serem desembolsados. A análise e os valores se referem a 31/12/2023:

De acordo com o que estabelece o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor que deveria ser contabilizado pela empresa no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

De acordo com o que estabelece o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor que deveria ser contabilizado pela empresa no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

Concurso:

TRT - 2ª Região (SP)

Disciplina:

Contabilidade Geral

Um ativo intangível foi adquirido em 30/06/2022 por R$ 3.000.000 e tinha vida útil definida em 20 anos. Em 31/12/2023 a empresa realizou o teste de redução ao valor recuperável (teste de "impairment") com as seguintes informações disponíveis:

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Concurso:

Prefeitura de Guararapes - SP

Disciplina:

Contabilidade Geral

Em relação ao imobilizado, é o valor presente dos fluxos de caixa que a entidade espera obter com o uso contínuo do ativo e com a alienação ao final da sua vida útil ou incorrer para a liquidação do passivo. Essa definição se refere