Questões de Concurso

Filtrar

1.801 Questões de concurso encontradas

Página 61 de 361

Questões por página:

Questões por página:

Concurso:

PGE-CE

Disciplina:

Contabilidade Geral

mostrar texto associado

Com base nas informações acima, assinale a opção que apresenta o saldo da conta depreciação acumulada ao final do ano de 20X5.

Concurso:

Polícia Científica - PR

Disciplina:

Contabilidade Geral

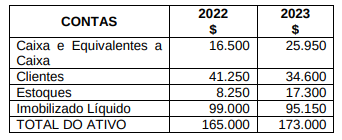

Considerando que a empresa “XY” possuía as seguintes composições de recursos em seu ATIVO, nos Balanços Patrimoniais de 2022 e 2023:

Pode-se afirmar que, em uma análise vertical, o percentual da conta Clientes em 2022 e da conta Imobilizado em 2023 são da ordem de, aproximadamente:

Concurso:

Polícia Científica - PR

Disciplina:

Contabilidade Geral

A empresa Beta Ltda. possui R$ 210.000,00 em duplicatas a receber (clientes). Com base em estimativas, tem-se uma taxa de inadimplência esperada de 4%. O lançamento correto da provisão (PCLD – Provisão para Crédito de Liquidação Duvidosa) é:

Concurso:

Polícia Científica - PR

Disciplina:

Contabilidade Geral

Considere que nas operações de vendas de mercadorias ou na prestação de serviços a prazo, nem sempre a empresa vendedora ou prestadora de serviços recebe os pagamentos dentro dos prazos previstos e, portanto, lança provisões para garantir o melhor funcionamento da sua contabilidade. Isto porque, de acordo com a legislação tributária, existe a possibilidade da pessoa jurídica vendedora ou prestadora de serviços, constituir provisões para perdas nos recebimentos de créditos.

Ao constituir a provisão para devedores duvidosos, a empresa:

Ao constituir a provisão para devedores duvidosos, a empresa:

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

A Norma Brasileira de Contabilidade TG 25 R2 trouxe uma nova forma de reconhecimento, mensuração e contabilização de provisões, além de criar conceitos novos como o de ativos e passivos contingentes. Nesse sentido, algumas contabilizações que reduzem o valor do ativo, não devem ser contabilizadas como provisões, como por exemplo:

I. Depreciação acumulada; perdas estimadas com clientes.

II. Danos ambientais e contingências trabalhistas.

III. Contingências fiscais e perdas estimadas em estoques.

IV. Indenização a clientes e terceiros e contingências cíveis.

Perdas estimadas por valor não recuperável e perdas estimadas com investimentos estão corretos os itens:

I. Depreciação acumulada; perdas estimadas com clientes.

II. Danos ambientais e contingências trabalhistas.

III. Contingências fiscais e perdas estimadas em estoques.

IV. Indenização a clientes e terceiros e contingências cíveis.

Perdas estimadas por valor não recuperável e perdas estimadas com investimentos estão corretos os itens: