Questões de Concurso

Filtrar

110 Questões de concurso encontradas

Página 1 de 22

Questões por página:

Questões por página:

Concurso:

Câmara de Votorantim - SP

Disciplina:

Contabilidade Pública

Em determinado Município, uma receita de imposto foi classificada no orçamento por natureza da receita, estimada na Lei Orçamentária Anual e, posteriormente, paga pelo contribuinte em instituição financeira autorizada, com transferência posterior à conta específica do Tesouro.

Considerando a matéria relativa à classificação da receita orçamentária, assinale a alternativa correta.

Considerando a matéria relativa à classificação da receita orçamentária, assinale a alternativa correta.

Disciplina:

Contabilidade Pública

A receita pública orçamentária é classificada quanto à sua categoria econômica em:

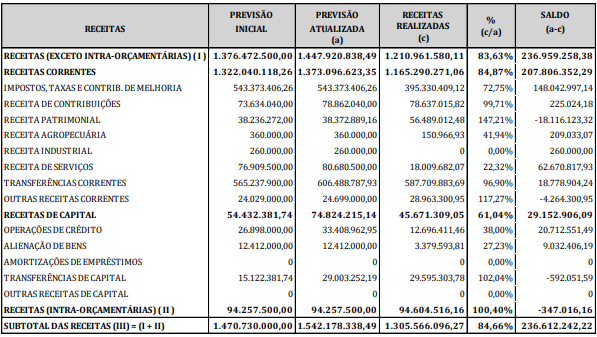

O quadro a seguir foi elaborado com base nos dados do Balanço Orçamentário que compõe o Relatório Resumido da Execução Orçamentária (RREO) do 6º Bimestre do ano de 2021 do Município de Cascavel-PR.

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

Assinale as Receitas Orçamentárias listadas a seguir de acordo com a sua classificação por categoria econômica, assinalando o código 1 (um) para aquelas que pertencem ao grupo das Receitas Correntes, e o código 2 (dois) para aquelas que pertencem ao grupo das Receitas de Capital:

( ) Receita Patrimonial

( ) Operações de Crédito

( ) Receita de Serviços

( ) Alienação de Bens

Após ter assinalado, observe a mesma sequência, de cima para baixo e assinale a alternativa que corresponde à codificação obtida:

( ) Receita Patrimonial

( ) Operações de Crédito

( ) Receita de Serviços

( ) Alienação de Bens

Após ter assinalado, observe a mesma sequência, de cima para baixo e assinale a alternativa que corresponde à codificação obtida:

Concurso:

COHAVEL - PR

Disciplina:

Contabilidade Pública

No âmbito da contabilidade pública, as receitas orçamentárias podem ser analisadas conforme o impacto que provocam na situação patrimonial líquida do ente. Certas receitas ingressam no caixa público e não geram qualquer obrigação futura nem exigem baixa de ativo, resultando em um acréscimo efetivo no patrimônio líquido. Outras receitas, como a alienação de bens imóveis e as operações de crédito, embora representem ingresso de recursos no caixa, não aumentam o patrimônio líquido: no primeiro caso, há a contrapartida da baixa de um ativo; no segundo, origina-se um passivo exigível. Nesse contexto, é correto afirmar que sob esta classificação, as receitas públicas são distinguidas entre