Questões de Concurso

Filtrar

47 Questões de concurso encontradas

Página 3 de 10

Questões por página:

Questões por página:

Concurso:

PGE-CE

Disciplina:

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade que tratam da demonstração dos fluxos de caixa, os empréstimos bancários são geralmente considerados como

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Pública

Em relação às demonstrações contábeis obrigatórias para os entes públicos, assinale a alternativa correta.

Concurso:

SAAE de Nepomuceno - MG

Disciplina:

Contabilidade Pública

Questão Anulada

A Demonstração do Fluxo de Caixa, pode ser apresentado a partir de dois métodos: o Direto e o Indireto. Considerando-se o Método Indireto, considere as afirmações relativas a contas presentes nas respectivas atividades:

I.Atividades Operacionais - Amortização e Lucro líquido do Exercício. II.Atividades de Investimentos - Recebimento de débitos de coligadas e Compra de ações de coligadas. III.Atividades de Financiamentos - Títulos descontados e Lucros Antecipados. IV.Atividades Operacionais - Pagamento de despesas Financeiras e Redução de Estoques. V.Atividades de Investimentos - Venda de Móveis e Utensílios e Aumento de depósitos judiciais.

A única opção INCORRETA é a:

I.Atividades Operacionais - Amortização e Lucro líquido do Exercício. II.Atividades de Investimentos - Recebimento de débitos de coligadas e Compra de ações de coligadas. III.Atividades de Financiamentos - Títulos descontados e Lucros Antecipados. IV.Atividades Operacionais - Pagamento de despesas Financeiras e Redução de Estoques. V.Atividades de Investimentos - Venda de Móveis e Utensílios e Aumento de depósitos judiciais.

A única opção INCORRETA é a:

Concurso:

TCE-PI

Disciplina:

Contabilidade Pública

Em 31/12/2024, uma repartição pública apresentava, em seu Balanço Patrimonial, equipamentos de informática avaliados por R$ 20.000. Esses equipamentos eram utilizados pelos funcionários em suas atividades diárias.

Os funcionários receberam férias coletivas no mês de janeiro. Então, em 01/01/2025, a repartição vendeu os equipamentos à vista por R$ 23.000, com o intuito de adquirir itens mais modernos em fevereiro.

Assinale a opção que indica o impacto da venda dos equipamentos de informática na Demonstração dos Fluxos de Caixa da repartição, em janeiro de 2025.

Os funcionários receberam férias coletivas no mês de janeiro. Então, em 01/01/2025, a repartição vendeu os equipamentos à vista por R$ 23.000, com o intuito de adquirir itens mais modernos em fevereiro.

Assinale a opção que indica o impacto da venda dos equipamentos de informática na Demonstração dos Fluxos de Caixa da repartição, em janeiro de 2025.

Concurso:

Prefeitura de São João del Rei - MG

Disciplina:

Contabilidade Pública

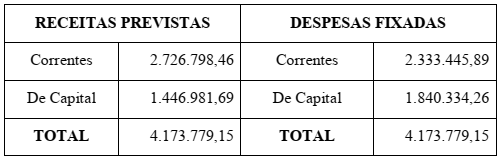

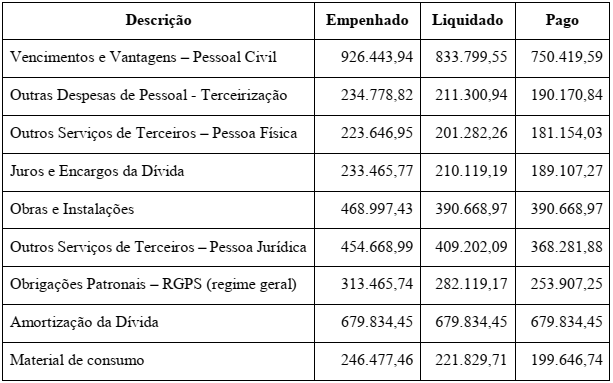

mostrar texto associado

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a NBC TSP 12 – Demonstração dos Fluxos de Caixa, o fluxo de caixa líquido das atividades de Investimento na Demonstração dos Fluxos de Caixa do município de Pé de Cabra/MG, no exercício de 2020, EQUIVALE a: