Questões de Concurso

Filtrar

47 Questões de concurso encontradas

Página 5 de 10

Questões por página:

Questões por página:

mostrar texto associado

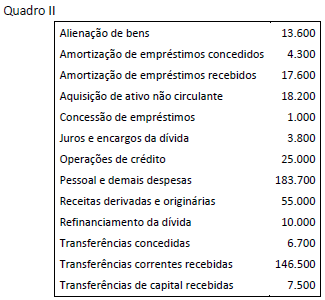

De acordo com o Quadro II, o Fluxo de Caixa Líquido das Atividades Operacionais do ente, calculado de acordo com as disposições do MCASP, em milhares de reais, é:

Concurso:

AL-RS

Disciplina:

Contabilidade Pública

Compreende os ingressos, inclusive decorrentes de receitas originárias e derivativas, e os desembolsos relacionados com a ação pública. A que se refere esta definição?

Concurso:

AL-PE

Disciplina:

Contabilidade Pública

mostrar texto associado

Na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2013, as atividades de investimento consumiram caixa, em reais, no valor de

mostrar texto associado

A entidade, com base nos ingressos e desembolsos dos recursos financeiros, elaborou a Demonstração dos Fluxos de Caixa do exercício de 2015. O fluxo de caixa líquido das atividades operacionais totaliza, em reais,

As demonstrações contábeis do exercício de 2015 do Estado do Rio Negro foram publicadas no Diário Oficial do Estado em 31/03/2016. O demonstrativo contábil que evidencia a movimentação financeira das entidades do setor público, demonstrando a receita orçamentária realizada e a despesa orçamentária executada, por fonte e destinação de recurso, discriminando as ordinárias e as vinculadas, é