Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 11 de 135

Questões por página:

Questões por página:

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Geral

A demonstração do resultado do exercício - DRE deve, no mínimo, incluir as seguintes rubricas, obedecidas também às determinações legais. Indicar a rubrica que atende a NBC TG 26 (R5).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Concurso:

BADESUL - RS

Disciplina:

Contabilidade Geral

Quais elementos são tipicamente incluídos na Demonstração do Resultado do Exercício (DRE)?

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

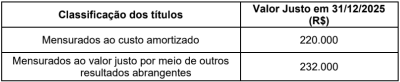

No dia 31/12/2024, uma empresa aplicou R$ 400.000 em ativos financeiros, sendo R$ 200.000 em títulos mensurados ao custo amortizado e R$ 200.000 em títulos mensurados ao valor justo por meio de outros resultados abrangentes. Todos os títulos remuneram à taxa de juros de 12% ao ano e os valores justos de mercado dos dois títulos, em 31/12/2025, eram os seguintes:

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

O resultado apurado pela divisão do lucro líquido do exercício sobre as vendas indica o índice de rentabilidade denominado:

Na demonstração do resultado do exercício, de acordo com a Lei n.º 6404/76, deduções que se processam após apurado resultado operacional são as: