Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 12 de 135

Questões por página:

Questões por página:

Concurso:

EMGEPRON

Disciplina:

Contabilidade Geral

O consumo de bens ou serviços que, direta ou indiretamente, ajuda a produzir Receita é chamado de:

Concurso:

Prefeitura de Mário Campos - MG

Disciplina:

Contabilidade Geral

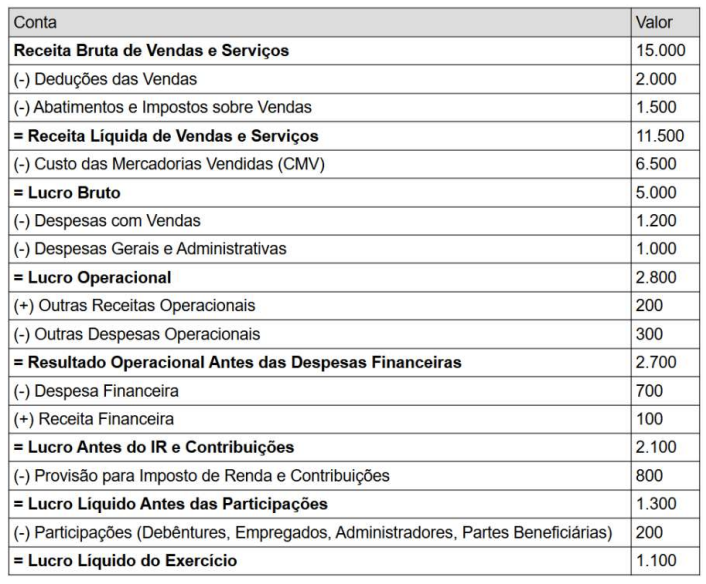

De acordo com o Art.187 da Lei das S.A., a Demonstração do Resultado do Exercício (DRE) deve refletir, de forma clara e detalhada, os principais componentes do resultado econômico de uma empresa, incluindo receita, custos, despesas e lucro. Esses elementos são fundamentais para a análise da saúde financeira da empresa e para a tomada de decisões por parte dos investidores e gestores.

Demonstração do Resultado do Exercício (DRE) - Empresa Fictícia S.A

Ano: 2023 (em R$ mil)

Considerando a DRE da empresa Fictícia S.A. e o Art.187 da Lei das S.A., assinale a alternativa correta.

Demonstração do Resultado do Exercício (DRE) - Empresa Fictícia S.A

Ano: 2023 (em R$ mil)

Considerando a DRE da empresa Fictícia S.A. e o Art.187 da Lei das S.A., assinale a alternativa correta.

Em relação à apresentação do ganho de capital na Demonstração do Resultado do Exercício (DRE), assinale a alternativa correta.

Concurso:

Câmara de Caraguatatuba - SP

Disciplina:

Contabilidade Geral

Admita que uma empresa realizou as seguintes operações durante o exercício social:

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

Concurso:

Prefeitura de Porto Alegre - RS

Disciplina:

Contabilidade Geral

Em relação aos indicadores econômico-financeiros, os índices de atividade medem: