Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 25 de 135

Questões por página:

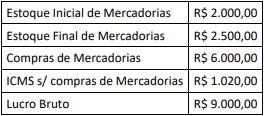

Uma empresa apresentou as seguintes informações referentes ao mês de outubro/2022:

Considerando somente as informações apresentadas, os valores da Venda de Mercadorias (bruto) e do Custo da Mercadoria Vendida (CMV) correspondem, respectivamente, a

A respeito dos Procedimentos das Demonstrações Contábeis Consolidadas(NBC T 8 ), assinale a alternativa INCORRETA:

A entidade geralmente usa os seus ativos na produção de mercadorias ou prestação de serviços capazes de satisfazer os desejos e necessidades dos clientes. Tendo em vista que essas mercadorias ou serviços podem atender aos seus desejos ou necessidades, os clientes se dispõem a pagar por eles e contribuir assim para o fluxo de caixa da entidade. Os benefícios econômicos futuros de um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, um ativo pode ser:

Assinale a alternativa INCORRETA