Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 39 de 135

Questões por página:

Questões por página:

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

A empresa TTB S/A apresentou, no último exercício, as contas com seus respectivos saldos constantes na tabela a seguir.

Assinale a alternativa correta que apresenta o valor, respectivamente, do Lucro Operacional Antes do Resultado Financeiro e dos Impostos e do Lucro Antes do Imposto de Renda e da Contribuição Social.

Assinale a alternativa correta que apresenta o valor, respectivamente, do Lucro Operacional Antes do Resultado Financeiro e dos Impostos e do Lucro Antes do Imposto de Renda e da Contribuição Social.

Concurso:

UFPB

Disciplina:

Contabilidade Geral

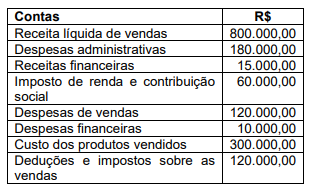

A empresa NML Indústria e Comércio Ltda, apresentou em 31/12/2023, sua demonstração de resultados do exercício contendo algumas contas a seguir relacionadas.

Com base apenas no quadro apresentado, assinale a alternativa que apresenta, respectivamente, os valores do lucro bruto e do lucro ou prejuízo após o resultado financeiro.

Com base apenas no quadro apresentado, assinale a alternativa que apresenta, respectivamente, os valores do lucro bruto e do lucro ou prejuízo após o resultado financeiro.

Suponha a ocorrência dos seguintes fatos em um ente público:

-Restabelecimento de uma dívida: 60.

-Doações em bens efetuadas a entidades não governamentais: 90.

-Cancelamento de dívida ativa: 40.

-Incorporação de bens por legados: 50.

-Prescrição de restos a pagar: 70.

-Restabelecimento de crédito baixado anteriormente: 80.

Com base nos dados apresentados, é correto afirmar que o resultado patrimonial, independente da execução orçamentária, foi de

A subvenção governamental pode ser apresentada no balanço patrimonial (relacionada a ativos) ou na demonstração do resultado, ou seja,

Os tributos incidentes sobre o resultado das empresas são o Imposto de Renda e a Contribuição Social. A respeito de sua inclusão na demonstração do resultado do exercício, é correto afirmar que