Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 43 de 135

Questões por página:

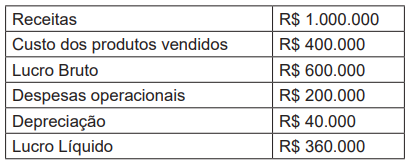

Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

Considerando-se um valor residual do edifício de R$ 13.000,00 e uma vida útil de 30 anos, qual é o valor da despesa de depreciação, em reais, pelo método linear para o primeiro ano completo de 12 meses?

Nas instituições financeiras, as receitas e os encargos de instrumentos financeiros devem ser reconhecidos no resultado, no mínimo, por ocasião dos balancetes e balanços, pro rata temporis, utilizando-se o método de

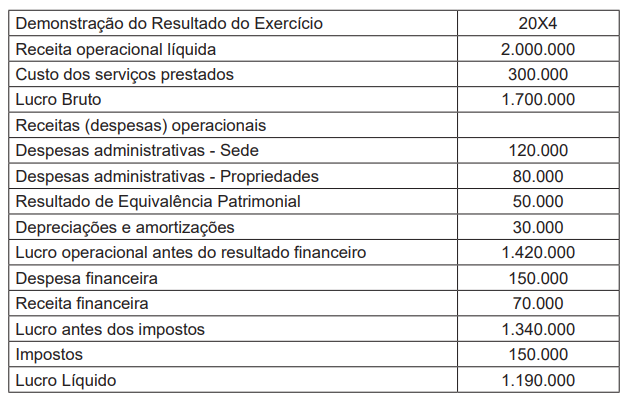

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

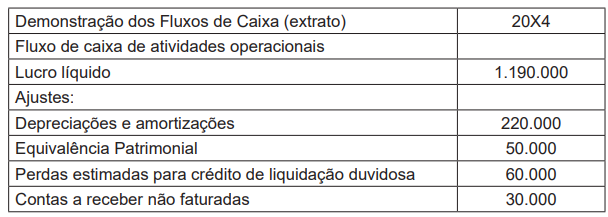

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de: