Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 48 de 135

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

Em 31/12/2022, a companhia Couve Flor tinha um saldo na conta contábil Capital Social de R$ 1.000.000 e de R$ 185.000 na conta contábil Reserva Legal. Na mesma data, a companhia elaborou as demonstrações contábeis e apurou um lucro líquido de R$ 500.000. O estatuto da companhia determina a distribuição de 70% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Então, o valor dos dividendos a pagar pela companhia Couve Flor foi de:

Então, o valor dos dividendos a pagar pela companhia Couve Flor foi de:

Disciplina:

Contabilidade Geral

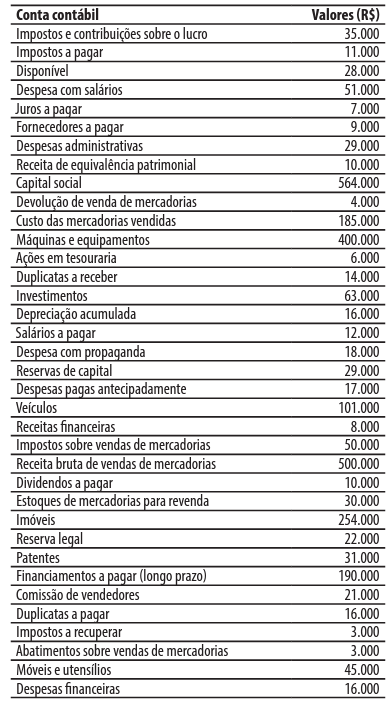

mostrar texto associado

Em 31/12/2022, o valor do lucro líquido da companhia Direto do Sítio foi de:

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Contabilidade Geral

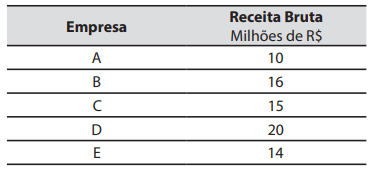

Um auditor fiscal é responsável pelo acompanhamento e controle de um grupo de 5 empresas.

A receita bruta em um determinado período de cada uma das 5 empresas está apresentada na tabela abaixo:

O valor do desvio padrão da receita bruta do grupo de 5 empresas é de:

A receita bruta em um determinado período de cada uma das 5 empresas está apresentada na tabela abaixo:

O valor do desvio padrão da receita bruta do grupo de 5 empresas é de:

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

No último exercício social, uma entidade vendeu, à vista, por R$ 120.000,00, um ativo imobilizado que estava registrado por R$ 100.000,00. Sabe-se que, para este ativo, havia um registro de depreciação acumulada de R$ 45.000,00. Considerando as informações apresentadas, assinale a alternativa correta.

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

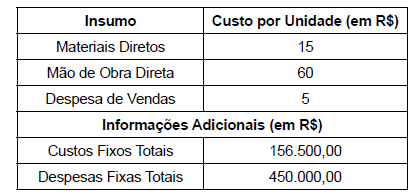

mostrar texto associado

Quanto maior o montante de custos e despesas fixas, em R$, de uma entidade: