Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 53 de 135

Questões por página:

Valor da NF. de Serviço: R$ 5.000,00 Valor do IR: R$ 50,00 Valor do PIS-Cofins-CSLL: R$ 232,50 Valor do ISS: R$ 100,00 Valor do INSS: R$ 550,00

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

As comissões sobre vendas representam ajustes na receita bruta, devendo ser evidenciadas como deduções de venda na demonstração do resultado do exercício.

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

A demonstração do resultado do exercício permite a avaliação do desempenho de uma entidade, evidenciando os elementos que contribuíram para a formação do resultado do período, assim como a destinação do lucro em conformidade com a proposta dos órgãos da administração.

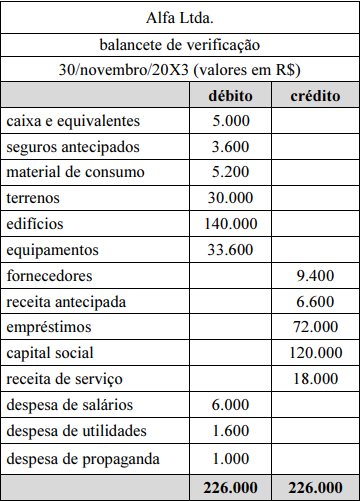

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas na demonstração de resultado do exercício em 30/11/20X3 é de R$ 15.120.