Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 54 de 135

Questões por página:

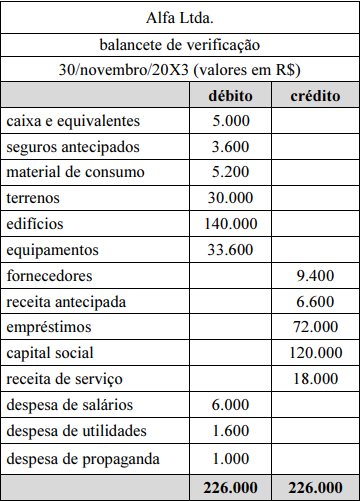

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do patrimônio líquido é de R$ 126.780.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do ativo total é de R$ 213.400.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do lucro líquido do exercício é de R$ 6.780.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas de depreciação na demonstração de resultado do exercício em 30/11/20X3 é de R$ 1.100.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total do passivo é de R$ 83.920.