Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 64 de 135

Questões por página:

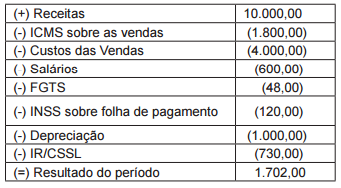

Considere os saldos das contas apresentadas a seguir, referentes uma empresa comercial e assinale a alternativa que apresenta o valor adicionado a distribuir no período.

Outras Informações: a venda no período corresponde ao total de mercadorias adquiridas por R$ 4.800,00, com ICMS incluso na compra das mercadorias no valor de R$ 800,00.

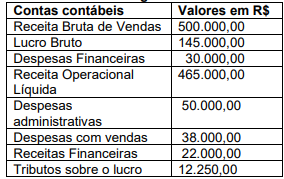

A empresa PQR Ltda, apresentou os saldos das contas contábeis referente ao último mês, de acordo com a tabela a seguir:

Com base nos dados apresentados, e de acordo com a Norma Brasileira de Contabilidade NBC TG 26 R5, analise as afirmativas a seguir.

I. O valor de deduções da receita bruta foi R$ 35.000,00.

II. O resultado financeiro líquido foi R$ 8.000,00.

III. O Lucro líquido do exercício foi R$ 36.000,00.

IV. O custo das mercadorias vendidas foi R$ 300.000,00.

Estão corretas as afirmativas: